温哥华再融资专家 | 疑难低利率方案 | 释放房产净值 | Morning Lee

再融资全方位指南

释放房产价值 · 覆盖北美华人聚居城市

什么是再融资?

✓ 核心定义:用新贷款替换现有房贷,实现四大目标:

▪ 降利率:获取市场最低利率

▪ 提现金:最高释放房产净值

▪ 债务合并:高息负债转为低息房贷

▪ 调期限:缩短还款期或降低月付

为什么选择Morning Lee办理再融资?

✅ 疑难再融资成功率98%:

• 信用分低(传统银行拒批案例)

• 自雇人士 无税单/零申报解决方案

• 失业期债务重组紧急通道

✅ 利率碾压优势:合作上百家金融贷款机构,独家获取 低于市场0.5% 利率

✅ 极速处理:完成放款

五大群体再融资解决方案

信用瑕疵再融资

★ 次级贷款专项通道

★ 再融资同步修复信用记录

自雇人士再融资

• 银行流水替代审计报表

• 最高可贷净资产值

新移民再融资

• 无需加拿大收入证明

• 接受海外资产担保

退休人士反向再融资

• 55岁+免收入审核

• 终身免还款提取房产净值

高负债债务合并再融资

再融资四步闪电流程

- 免费净值评估:测算可提现金额

- 定制攻坚方案:匹配最优利率/条款

- 替代文件处理:非标收入证明指导

- 律师交割放款:资金直达账户

核心申请文件清单

▢ 现有房贷合同(近6个月还款记录)

▢ 房产净值证明:地税单+评估报告

▢ 收入替代文件(三选一):

• 生意进账流水(自雇)

• 海外资产证明(新移民)

• 退休金报表(55岁+)

服务覆盖城市

加拿大主要华人区

温哥华 · 蒙特利尔 · 多伦多 · 万锦 · 卡尔加里 · 埃德蒙顿等

美国核心服务城市

洛杉矶 · 纽约 · 旧金山 · 西雅图 · 休斯顿 · 尔湾 · 圣何塞等

立即释放房产净值,请预约免费咨询

更多资源:

财富道投资与咨询 – 电子商务,数字营销,客户关系管理系统,联盟营销系统,线上商店系统

用反向抵押贷款帮助家人买房:一种“生前赠与”的新方式

对很多家庭来说,帮孩子买房既是梦想,也是一大难题。房价一直在涨,首付越来越沉重,传统贷款方式也不够灵活。这时候,有一个大家可能没听说过的工具,就能帮上大忙:用反向抵押贷款(Reverse Mortgage)实现“生前赠与”(Living Inheritance)。

所谓“生前赠与”,就是父母或祖父母在自己还健在的时候,就把经济支持提前给孩子,而不是等到遗产继承。这对家庭来说,真的可以改变很多事情。想象一下,你能帮孩子凑够首付,或者让他们有机会投资一套自己负担不起的房产,而且不用卖掉自己的投资账户,也不用承担高额税费——这是不是比等到孩子长大才继承要实际得多?

那么,这到底是怎么运作的呢?很多房主是“资产丰富但现金不多”的类型,他们可能没有足够的流动资产(liquid assets),或者不符合传统按揭(mortgage)或房屋净值信贷额度(HELOC, Home Equity Line of Credit)的申请条件,有点类似于捧着金饭碗讨饭的说法。反向抵押贷款就提供了另一条路:可以直接从自住房产中释放资金(release equity)。这笔资金是免税的(tax-free),而且没有强制还款(payment optional),父母不必每个月还大额本金和利息,经济压力很小。

为什么这个很重要?因为如果直接从投资账户里拿钱送给孩子,通常会触发资本利得税(capital gains tax),长期成本可能很高。而通过房屋借款,家庭的整体支出通常会更低,同时还能把“生前赠与”真正落到实处。这里不是在动用房子,而是把现有的房产权益当作一种灵活的财务工具,让父母在帮助孩子的同时,生活质量不受影响。

这个方法越来越被看作是在平衡父母自己的退休计划和对下一代支持的一种策略。相比提前卖掉投资或过早搬家,反向抵押贷款提供了一种灵活、低成本的选择,让家庭在现实中实现目标,而不是牺牲生活质量。

如果你想了解更多实际案例和操作细节,可以参考这篇文章:退休收入减少不够花,不卖房不搬家,屋主套现养老笑哈哈

当涉及买房、卖房或筹划融资方案时,了解所有可用工具很重要。MorningLee.ca 就是一个把知识和机会结合起来的平台,让你做决定更有底气。

把房屋净值变成机会:为什么越来越多加拿大人考虑反向抵押贷款

对很多屋主来说,房子不只是遮风挡雨的地方,更是他们最值钱的资产之一。随着贷款慢慢还清、房价逐步上涨,房屋里的净值(Home Equity)其实早就积累成了一笔不小的财富。越来越多的加拿大人开始发现,自己完全可以把这部分“沉睡”的钱用起来——去买一套度假屋、帮孩子进入房地产市场,或者补充一下退休收入。

什么是反向抵押贷款(Reverse Mortgage)?

反向抵押贷款是专门为 55 岁及以上的屋主设计的。它和传统贷款(Traditional Mortgage)有个最大的不同:没有强制性的每月本息(Principal & Interest)还款要求。真正需要还款的时间,通常是在屋主卖掉房子、搬离或者过世的时候。

贷款额度会根据几个因素来决定,比如屋主的年龄、房屋的估值、还有地理位置。但是基本上和收入没有什么关系,所以退休人士,或者很少收入人士都适合。

如果你想更深入地了解反向抵押贷款如何帮助 55 岁以上的人群应对生活成本上升,可以看看这篇文章:退休收入减少不够花,不卖房不搬家,屋主套现养老笑哈哈

不只是退休工具

很多人觉得反向抵押贷款只是退休时才会用到,其实它的应用场景比想象中更广。比如:

- 把自住房的净值释放出来,去买一套度假屋或第二套住房,可以选择直接全款买下(Free & Clear),也可以和传统贷款搭配。

- 投资一套出租房,增加额外的租金收入。

- 想换房(Downsize/Right size),但又不想在市场冷清的时候急着卖掉现有房子。

因为没有月供的压力,一些本来根本不够资格再申请贷款的人,现在反而有机会去实现原本的买房或投资计划。

投资背后的平衡与风险

当然,用房屋净值做杠杆投资也不是没有风险。比如:

- 税务方面:如果买了第二套房,将来卖掉可能要交资本利得税(Capital Gains Tax);如果是出租房,租金收入也要报税。

- 市场方面:房价波动、利率上升、空置率(Vacancy Rate)这些都会影响投资回报。

不过从长远来看,房地产依然是很多人信赖的有形资产,也可以成为退休理财的一部分。

更灵活的房地产规划

很多屋主喜欢反向抵押贷款的另一个原因是——它带来更多灵活性。比如,有人选择一边保留现有住房,一边用释放出来的资金去买新房,等到市场行情更合适的时候再卖掉老房子。

买房、卖房、贷款,这些决策从来都不是一刀切的答案。它需要你结合自己的财务状况、生活目标和未来计划去衡量。而反向抵押贷款,已经悄悄成为不少加拿大人考虑的工具之一。

想要了解更多实用的见解和选择,可以看看 MorningLee.ca。

关税战拖累经济,加拿大二季度GDP意外萎缩!央行9月会降息吗?

加拿大统计局最新发布的第二季度GDP数据有点让人失望,季度环比按年化计算下降了1.6%(seasonally adjusted annual rate)。这个数字虽然符合加拿大央行的预测,但比市场普遍预期要差。经济收缩主要因为出口大幅下滑——暴跌26.8%,直接把整体GDP拉低了8.1个百分点。企业固定投资也不给力,萎缩10.1%,最主要原因是企业在设备上的开支大幅减少了32.6%。

具体来看,出口在第二季度下降了7.5%,而第一季度还增长了1.4%。由于美国加征关税,乘用车和轻型卡车的国际出口暴跌24.7%。工业机械、设备和零件(-18.5%)以及旅游服务(-11.1%)的出口也明显下滑。

另一方面,加拿大政府之前针对美国进口商品实施了报复性关税(不过现在已经取消),第二季度国际进口下降了1.3%,而前一季度还微增0.9%。乘用车进口(-9.2%)和旅游服务(-8.5%,主要是加拿大人出国旅行减少)虽然下降,但中间金属产品——特别是未锻造的金、银及铂族金属——进口大幅增长35.8%,抵消了部分跌幅。

出口价格(-3.3%)和进口价格(-2.3%)在第二季度都跌了,这说明企业可能通过降价自己消化了一部分关税带来的额外成本。由于出口价格降得更多,贸易条件(terms of trade,即出口价格与进口价格的比率)下降了1.1%。

不过这份报告也不全是坏消息。消费者的韧性还是很明显的,家庭消费支出在第二季度加速增长,个人支出同比上涨4.5%,相比第一季度的0.5%明显回升。政府支出也对经济增长做出了显著贡献。

住房市场 activity 也有所回暖。住宅投资强劲增长6.3%,而今年第一季度还下跌12.2%。

最终国内需求年化增长3.5%,显示出经济内部的韧性——也可能反映了加拿大人抵制美国旅行或美国产品的影响。不过,居民收入同比增长仅0.7%(年化速率),这使得储蓄率下降一个百分点至5.0%,可能会影响消费者未来的支出能力。

此外,成品和生产流程中的投入品库存增长了26.9%,反映出大家在第一季度拼命囤积那些之后可能会被征税的商品。

虽然整个二季度偏软,但六月份的GDP数据更让人失望——环比下降0.1%,比市场预期低0.2个百分点。制造业尤其意外,下跌1.5%。服务业表现参差不齐,批发和零售有所增长,抵消了其他领域的疲软。七月份的初步估算是微涨0.1%(考虑到目前一些偏软的数据,这还算可以),但六月份的数据提醒我们,最终结果可能还会有不小变化。

加拿大央行在七月份的《货币政策报告》中预测Q2GDP是-1.5%,所以实际数字差距不算大。而且内需强劲也显示出经济的韧性。一个负面信号是,三季度目前看起来比他们之前预测的+1%要弱(现在看可能只有+0.5%左右),不过现在时间还早,情况仍可能明显变化。

关键看点:加拿大央行9月17日会降息吗?几率最多五成

目前来看,加拿大央行在9月17号下次会议上降息的几率最多只有50%。在此之前还有两个关键数据发布——8月劳动力调查(Labour Force Survey,8月5日发布,离现在还有一周)和8月CPI数据(9月16日发布)。除非这两份报告都非常疲软,否则央行大概率不会在下个月降息。

相比之下,美联储降息的可能性要大得多,主席杰伊·鲍威尔在年度杰克逊霍尔央行年会(Jackson Hole confab)上已经释放了信号。不过白宫和美联储之间的“战争”最近升级了——特朗普开除了理事丽莎·库克(Lisa Cook),她是美联储董事会中首位黑人女性成员,也是拜登任命的。如果特朗普继续推进,他将能任命美联储董事会中的多数成员,从而可能直接干预货币政策。

特朗普希望美国大幅降息,但即便他成功了,可能也只有短期利率会下降。而一旦美联储失去独立性,长期利率反而可能上升——这甚至可能会导致加拿大固定利率抵押贷款利率走高。此外,通胀压力可能加剧,继续推高债券收益率,使得浮动利率贷款的吸引力进一步下降。

作者:Sherry Cooper博士

退休收入减少不够花,不卖房不搬家,屋主套现养老笑哈哈

【你知道吗?】

反向抵押贷款(reverse mortgage)其实可以成为老年人(55+)应对生活成本上涨的“神器”——不仅能帮你贷到比银行传统房贷更多的钱,还能备着一笔应急钱,用来支付未来的长期护理费用。

【故事背景】

朱迪思(Judith)今年75岁,住在多伦多北约克的Steeles大道。她在这栋房子里已经住了超过40年,和已故的丈夫在这里养大了孩子。考虑到这个地段,她估计自己的老房子现在大概值200万加元。而且一直有传闻说,这片区域以后可能会批准兴建共管公寓(condo),真到那时,地价说不定会飙升。

朱迪思目前拿的是加拿大养老金计划(CPP)的最高额度,每个月大约1300加元(这部分包括她自己的退休金和丈夫过世后的遗属养老金),再加上她几乎拿到满额的老年保障金(OAS)——每个月又有700加元左右。这样算下来,她每个月从联邦政府那里一共能拿到2000加元的养老金。此外,她还有一份英国政府发的确定给付养老金(defined benefit pension),金额不多,而且每年会根据汇率波动。

除了这些,她还在慢慢动用一笔储蓄账户里的钱——那是她父母留下的一小笔遗产,以及几年前丈夫去世时拿到的一笔小额人寿保险赔付款。

面对通货膨胀,朱迪思考虑过这几个办法:

- 刷信用卡

- 申请房屋净值信贷额度(HELOC)

- 直接把房子卖了,搬进公寓或养老院,然后把卖房的钱拿去买担保投资证(GIC),靠利息覆盖每个月的开支。

【她最后的选择】

朱迪思觉得反向抵押贷款(reverse mortgage)可能挺适合自己——但不是现在。眼下她可以先使用银行提供的10万加元担保信贷额度(secured line of credit)。但如果她想一直住在这栋房子里,到头来可能还是反向抵押最划算。

她愿意付利息,而且更重要的是,她相信尽管要付些利息,她的房子还是会升值——而且是免税的。

再说,她也觉得没必要非要把遗产原封不动留下来。反正不管是付利息还是卖房租房,都是在“动用”原本可能留给孩子的那部分财产。她的孩子们也很支持她做自己想做的事:保持现状,住在老房子里。

朱迪思也仔细想过万一健康恶化该怎么办。她不太想依靠孩子,更希望靠自己出钱解决。

反向抵押贷款大约能帮她贷出90万加元。这笔钱可以一次性提取、像养老金一样按月领取,或者有需要的时候再借。可能到了80多岁,她也不需要借太多来补贴开支——但能随时动用一大笔房屋净值,还是让她觉得很踏实。

更何况,万一真有开发商在这条街上收购土地建公寓,她的房子可能还会大幅升值。

准备好开始了吗?

如果反向贷款可能也比较适合您的需求和情况,我们很乐意来帮助您回答您可能存在的任何疑问 – 完全免费的咨询。现在就联系我们。

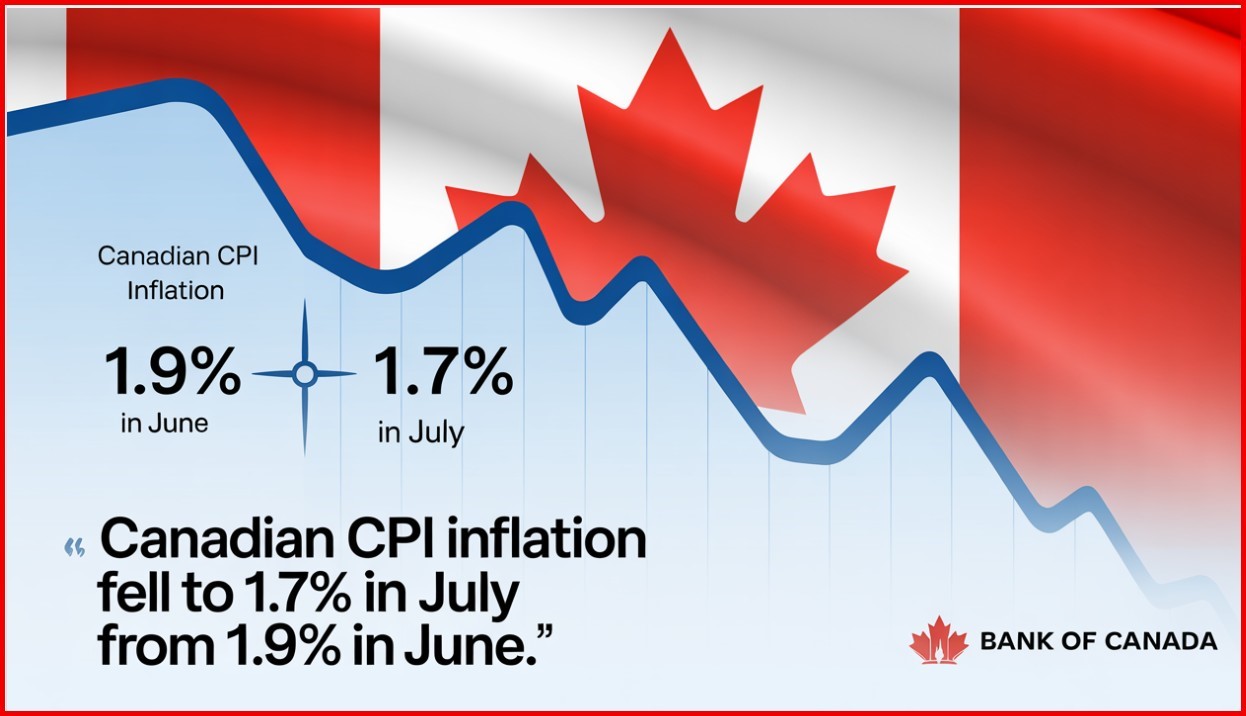

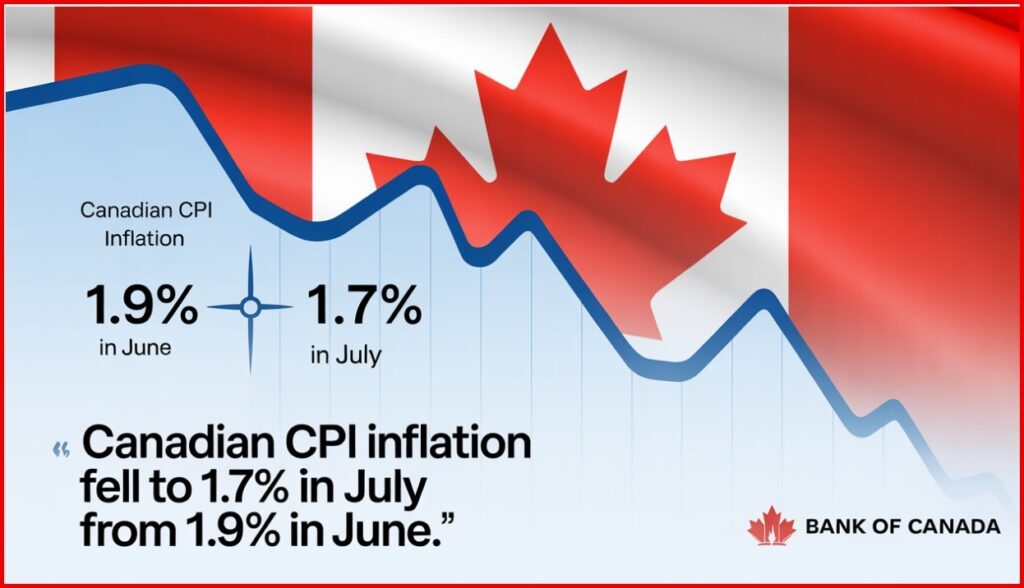

加拿大通胀数据出炉:整体通胀降温,但核心通胀依然让人头疼

七月份,加拿大消费者物价指数(CPI,就是衡量通胀的关键指标)的年增长率降到了1.7%。这个数字比大家预想的要好一点,也比六月份的1.9%低了那么一点点。

这次整体通胀放缓,最大的“功臣”是加油站油价。七月份的油价和去年这时候比,暴跌了16.1%,而六月份也才跌了13.4%。如果把油价刨开不看,那么七月份的CPI其实涨了2.5%,这个涨幅和五月、六月是一模一样的。

光是看七月份这一个月,汽油价格也跌了0.7%。油价下跌主要是因为伊朗和以色列停火之后,原油价格下来了。另外,石油输出国组织及其合作伙伴(也就是OPEC+)提高了石油产量,供应多了,这也拉低了价格指数。

不过,也不是所有东西都在降价。买菜钱(食品杂货)变得更贵了,还有天然气价格的跌幅也比六月份要小一些,这两样东西拖慢了整体通胀下降的速度。

再看环比数据(就是和上个月比),七月份的CPI上涨了0.3%。如果经过季节性调整再来看月度变化,CPI也微涨了0.1%。

大家最关心的住房成本(Shelter Costs) 在七月份同比上涨了3.0%(六月份涨了2.9%)。推动住房成本上涨的主要是天然气费和房租。这也是自从2024年2月以来,住房成本的涨幅第一次出现加速的情况。

具体来看,天然气价格虽然还在跌,但七月份只跌了-7.3%,比起六月份暴跌-14.1%,跌幅小了很多。跌幅变小主要是因为安大略省的价格涨了(七月份+1.8%,而六月份是-14.0%)。

房租涨得更快了,同比涨了5.1%(六月份是4.7%)。房租涨得最猛的几个地方是:爱德华王子岛省(+5.6%)、纽芬兰与拉布拉多省(+7.8%)和不列颠哥伦比亚省(+4.8%)。

当然,住房成本里也有拖后腿的,那就是房贷利息成本(Mortgage Interest Cost)。它的增速继续放缓,七月份同比上涨4.8%,而六月份还涨了5.6%。这个房贷利息指数的年增长率从2023年9月就开始一路放缓了。

加拿大央行(Bank of Canada)最看重的那两个核心通胀指标(Core Inflation Measures,就是剔除像食品、能源这些价格波动很大项目后的指标,更能反映真实的通胀趋势) 反而还稍微加速了。它们的平均值从五月份的3% 升到了七月份的3.05%,比经济学家们预测的中位数还要高。市场交易员们觉得,核心通胀这么坚挺,说明老百姓的家庭开支还是挺旺盛的。

还有一个关键信号也说明物价压力更扎实了:在CPI这一篮子商品和服务里,价格涨幅超过3%的项目所占的比例——这也是央行官员们紧盯着的一个关键指标——从六月份的39.1% 扩大到了40%。(译者注:此处原文两段描述此指标时方向矛盾,根据上下文和普遍解读,核心通胀压力仍在,故此处采用“扩大至40%”的译法,并保留英文原文数据供参考。原文为:expanded to 40%, from 39.1% in June. 以及后文 fell to 37.3%, from 39.1% in June.)

再看看其他一些剔除不同项目后的通胀指标:

- 剔除税收后的CPI放缓到2.3%。

- 剔除住房成本后的CPI放缓到1.2%。

- 剔除食品和能源后的CPI降到2.5%。

- 剔除八项最 volatile(波动大)的项目和间接税后的CPI降到2.6%。

通胀的范围也确实在扩大。CPI篮子中涨幅达到或超过3%的项目占比——这是央行决策者密切关注的另一个关键指标——从六月份的39.1%下降至了37.3%。(译者注:此段与前面段落数据冲突,为严格翻译,均保留原文数据和相反方向描述。)

总结一下(Bottom Line)

今天的CPI数据可以说是喜忧参半,这样一来,下一次的通胀报告对央行管委会(Governing Council)来说就更加关键了。下一次(八月份)的CPI数据会在9月17日央行开会决定利率的前一天公布。在这之前,9月5号还会先出一份就业报告。

目前,市场预测美联储(Federal Reserve) 在9月17号(和加拿大央行同一天)开会时降息的概率高达84%。但相比之下,市场觉得加拿大央行(BoC) 届时降息的几率只有34%。所以,除非八月份的通胀报告能显示出核心通胀有所改善,否则加拿大央行大概率会继续按兵不动,暂时不会降息。

谢利·库珀博士 (Dr. Sherry Cooper)