房产贷款和买卖 – Morning搞定轻松又愉快

贷款经纪,地产经纪,利润教练

作为持牌的贷款经纪,地产经纪,和利润教练,在生意,地产,贷款领域超过30年的时间积累,成百上千单的实战经验,我一定能够在这些领域,帮助您达成目标。.

Morning Lee – 投资人和利润教练

贷款

我们提供针对不同需求的专属服务

- 住宅房屋贷款

- 商业地产贷款

- 再融资 / 房产净值提现计划

- 反向贷款-55+退休人士专用

- 自雇人士贷款

- 企业主贷款

- 医生护士类专业人士贷款

- 律师法官司法专业人士贷款

- 高收入人士贷款项目

- 新移民贷款

- 高净值人士贷款

- 高价值地产低收入人士贷款

地产

我们提供不同的项目针对不同的情况

- 卖温哥华住宅地产:独立屋,联排别墅,公寓,双拼,三拼,四拼。

- 卖温哥华的商业地产:仓库,办公室,零售商铺,工业用地,商业中心,多户公寓楼,整栋公寓楼。

- 卖温哥华生意

- 买温哥华住宅地产

- 买温哥华商业地产

- 买温哥华生意

生意

生意咨询,利润教练

- 利润教练,和商业咨询

- 电子商务咨询

- 数字营销咨询

- 利润增长咨询

- 搜索引擎优化咨询

- 社交媒体策略咨询

- 客户关系管理系统咨询 CRM

- 联盟营销系统 Affiliate Marketing

- 优惠卷系统

- 店内积分系统

- 多层次分销系统

- 线上商店系统

联系我们,如果您需要关于地产买卖,房屋贷款,生意咨询方面的服务

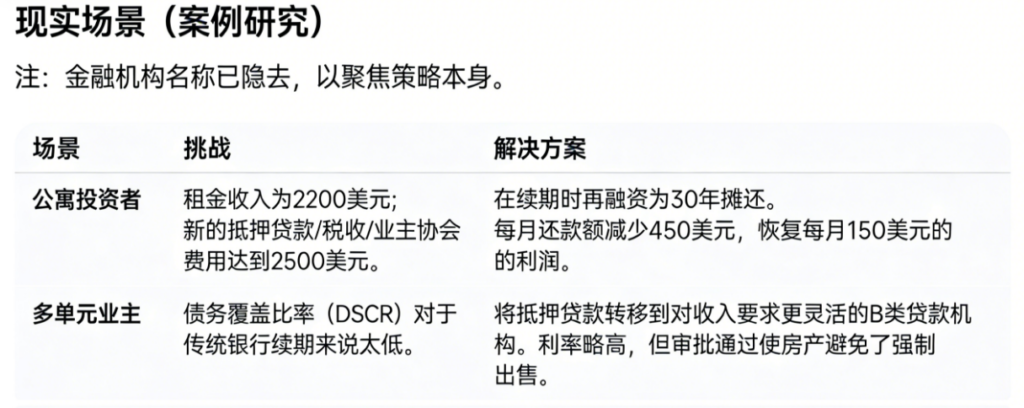

应对“现金流危机”:出租房贷款续约的明智策略

如果你拥有出租房产,那么“利率大重置”很可能已经引起了你的注意。几年前锁定了历史性低利率的许多投资者,现在正面对续约通知单上的利率,而这个数字已截然不同。

当你的月供增加,而租金收入却保持不变时,曾经舒适的现金流可能一夜之间变得紧张,甚至转为负数。但在你考虑抛售一项长期资产之前,其实有几种策略性的方法可以帮你渡过难关。

当前市场的现实

利率从2-3%升至当前市场水平,是一个巨大的挑战。对于一套典型的投资房产来说,这可能意味着月供增加数百甚至数千加元。

当前的目标,不一定是找到历史上的“最低利率”,而是优化你的债务结构,以保护每月的资金流动性。

改善现金流的三种方法

如果你的续约期在未来6-12个月内,可以考虑以下策略:

- 重新拉长还款期:如果你已积累了房产净值,我们可以考虑将剩余贷款余额的还款期重新拉长至30年,甚至40年。虽然这会增加整个贷款周期内支付的总利息,但它能显著降低你当前的月供,保持你的投资现金流为正。

- 租金抵扣优化:并非所有银行对待租金收入的方式都一样。有些银行使用“租金收入计算表”,只认可你租金的50%作为收入;而另一些银行则使用“净租金抵扣”方式,这种方式要宽松得多。转向一家租金抵扣政策更有利的银行,可以帮助你获得更好的贷款条件或额外的融资。

- “混合”策略:一些投资者选择较短的贷款期限或浮动利率。这里的考量是,如果利率在不久的将来下降,你不会被一个较高的5年期固定利率锁住,从而能更快地进行调整。

实际案例分析

(注:为聚焦策略,隐去金融机构名称。)

为什么必须提前规划?

等到离截止日期只剩30天,才收到银行的续约信时再行动,基本就等于等着焦虑上门。大多数银行那时只会提供他们的“挂牌利率”——对投资者来说,这很少是最有竞争力的选择。

从现在就开始审视你的房产资产,我们可以用多家银行的条件来测算。看看谁家在对待租金收入上更灵活、更有利。

核心建议:你的房贷不仅仅是一笔债务,它更是一个工具。在高利率环境下,“最好”的房贷,是那个能支撑你的投资组合平稳度过当前周期、直到市场环境再次变化的产品。

我们一起算算看

别让一封续约通知单决定了你的投资策略。无论你是想详细了解重新拉长还款期,还是想知道当前哪些银行对投资者更友好,我都可以帮你分析。

出租房产走到十字路口?应对利率上涨,守护您的投资未来

您的信箱是不是塞满了房贷续约通知,读起来却像令人不安的预测报告?您并不孤单。无数加拿大出租房产投资者正面临一场“完美风暴”:利率已大幅攀升,超低月供的时代一去不复返。现金流的骤然吃紧,可能让一项可靠的投资变成持续的压力源,尤其是在续约日期日益临近之时。

但这不仅仅是一个挑战——更是一个重新评估策略的关键转折点。与专家一起进行前瞻性规划,可以将这种压力转化为巩固您长期财务地位的机遇。

🏠 房东的两难:续约现实 vs. 现金流吃紧

当初为您出租房产办理贷款时,数字计算可能完美无缺。但今天,情况已经改变。在传统银行以显著更高的利率续贷,可能意味着每月还款额增加数百甚至数千加元。这会直接侵蚀您的利润空间,甚至危及您投资的可持续性。

简单地接受当前贷款机构给出的标准续约方案,很少是唯一或最佳的选择。市场已经变化,解决方案也应与时俱进。

💡 您的战略优势:为投资者量身定制的贷款方案

这正是专业房贷经纪发挥作用的地方。我们不为某一家银行工作,我们为您工作。我们能接入广泛的贷款机构网络,包括专门服务房地产投资者的机构贷款方、信用合作社和私人贷款机构。

我们的目标是找到符合您投资目标和当前财务状况的融资结构。以下是一些我们可以探讨的策略:

- 战略性重新贷款:释放您房产的净值,用于整合高息债务,或建立一笔现金储备,以备应急或未来投资之用。

- 另类贷款机构方案:对接那些依据房产自身价值和潜在租金收入来评估交易的贷款方。它们通常比传统银行更灵活,尤其适用于特殊房产或投资组合。

- 创新还款结构:利用诸如短期“只付息”等工具,大幅降低月度支出;或安排过渡性贷款(Hold Mortgage),以应对装修或房产转型期的资金缺口。

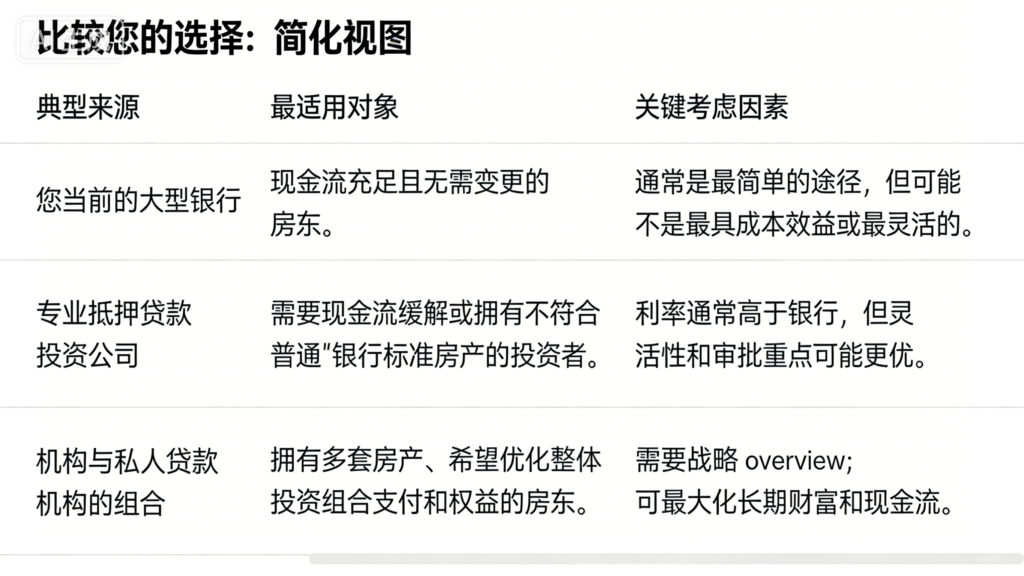

如何选择:一目了然

📊 现实场景分析:将压力转化为策略

假设一位房东持有一套双拼屋(Duplex),现有贷款50万加元即将续约。旧利率是2.9%,月供约2045加元。若按当前较高的银行利率直接续贷,月供可能超过3000加元。

我们的行动计划:

- 全面分析:我们审核了客户的整个房产组合,而不仅仅是这一处物业。该双拼屋拥有可观的净值和强劲的租金收入。

- 制定方案:我们协助客户与一家另类贷款机构进行了重新贷款,获得了有竞争力的利率,并安排了第一年只付息的还款期。这确保了在利率过渡阶段月供保持在可承受范围,并且现金流的到了最大程度的改善。

- 最终成果:房东获得了7.5万加元的净值套现,用于偿还之前为房屋升级而使用的高息个人信用额度。他们的现金流立即得到改善,并利用剩余资金进行了战略性装修,从而提高了租金收入。

🛠 您的下一步:进行一次保密的资产组合评估

最佳的解决方案始于对您独特财务状况的清晰了解。在您做出任何决定之前,让我们为您进行一次无义务的免费评估。

在简短的咨询中,我们将:

- 分析您当前的房贷账单和续约通知。

- 评估每处房产的租金收入和支出情况。

- 并列比较多家贷款机构的可选方案,并提供清晰易懂的条款说明。

- 制定一份1-3年的策略,以保护您的现金流和投资价值。

不要让市场变化侵蚀您多年辛勤工作积累的投资成果。通过探索各种替代方案并制定明智的策略,您可以充满信心地度过这个高利率时期。

准备好探索您的选择了吗?立即联系我们,安排您的“投资组合压力测试” 机密咨询。是时候停止为续约担忧,转而开始守护您投资的未来了。

加拿大1月就业增长显著放缓,失业率却骤降至6.5%

加拿大1月份劳动力调查数据比预期要疲软。就业人数减少了24,800人(下降0.1%),就业率也下降了0.1个百分点,降至60.8%。这是在12月份仅小幅增长之后出现的,也是自2025年8月以来就业率的首次下降。

1月份,兼职就业人数的大幅减少(-70,000人;-1.8%)被全职工作的增长(+45,000人;+0.3%)部分抵消。与12个月前相比,总就业人数增加了134,000人(+0.6%),这主要得益于全职工作的增长(+149,000人;+0.9%)。

1月份,私营部门的雇员人数减少了52,000人(-0.4%),部分抵消了2025年最后三个月128,000人(+0.9%)的净增长。公共部门雇员人数(+13,000人;+0.3%)和自雇工作者人数(+14,000人;+0.5%)在1月份变化不大。

1月份,失业率下降了0.3个百分点,降至6.5%,主要原因是找工作的人数减少了。1月份的失业率是自2024年9月以来的最低水平,较2025年8月和9月录得的近期高点7.1%下降了0.6个百分点。

劳动力参与率——即15岁及以上人口中正在工作或寻找工作的人口比例——在1月份下降了0.4个百分点,降至65.0%,而在12月该数据曾上升0.2个百分点。1月份的下降主要集中在安大略省,该省是汽车业、制造业及钢铁生产的中心。近期数据还显示,入门级职位数量急剧减少,这很可能是由于人工智能取代了这些岗位。

1月份,大多数主要人口群体的失业率都有所下降,这 largely 反映了求职者数量的减少。

(图表2:按年龄组划分的失业率,2026年1月)

制造业就业受到关税和贸易不确定性的沉重打击。

1月份,制造业从业人数减少了28,000人(-1.5%),使就业水平降至2025年8月曾观察到的水平。1月份的减少集中在安大略省。按年同比计算,制造业总就业人数减少了51,000人(-2.7%)。

(图表3:按行业划分的就业变化,2026年1月)

1月份,教育服务(-24,000人;-1.5%)和公共管理(-10,000人;-0.8%)领域的从业者也有所减少。这两个行业的就业情况与去年同期相比变化不大。

另一方面,信息、文化和娱乐业的就业在1月份有所增加(+17,000人;+2.0%),延续了自2025年9月开始的上升趋势。按年同比计算,1月份该行业的就业人数增加了30,000人(+3.6%)。

商业、建筑和其他支持服务业的就业在1月份也有所上升(+14,000人;+2.1%),这是自2024年10月以来的首次增长。该行业的就业此前在整个2025年大部分时间里都呈下降趋势。与12个月前相比,1月份商业、建筑和其他支持服务业的就业人数减少了38,000人(-5.3%)。

核心要点

加拿大央行已重申,其首要职责是保持物价稳定,这实际上将缩小产出缺口(Output Gap)的任务留给了财政当局。通过大型资本支出项目提供的财政支持,其落实速度将过于缓慢,无法实质性地抵消近期经济活动疲软的影响。如果裁员以其近期速度持续下去,并且美国退出《加拿大-美国-墨西哥协定》(CUSMA),那么采取额外一轮货币宽松政策的理由将显著增强。

如果没有出现这种下行情景,更可能的路径是政策缓慢且有限地恢复正常化。市场定价目前预期加拿大央行的下一步行动将是提高隔夜政策利率(Overnight Policy Rate),但这在2027年之前不太可能发生。如果劳动力市场的疲软,加上与今年大量房贷续期相关的高额抵押贷款成本,以及人工智能(AI)导致的失业,共同削弱了经济,那么加拿大央行或许愿意在今年晚些时候下调隔夜政策利率。不确定性已经显著削弱了房地产市场,尽管过去一年房价和抵押贷款利率有所下降。

谢丽·库珀博士

高利率,现金流吃紧?房贷续期前,出租房如何重新掌控局面

作者:Morning Lee,贷款经纪人

过去几年,对许多出租房业主来说,可谓一帆风顺。低利率让月供可控,现金流稳定,长期规划也简单明了。

然而,如今随着房贷续期在高利率环境下临近,许多房东正面临一个严峻的现实:

月供即将上涨——但租金和各项开支并不会同步跟上。

如果您拥有一处或多处出租房产,且续期日临近,那么眼下正是最关键的时刻。

续期不再是“简单地续约”

在当今市场环境下,续期不再是自动的,也不再是无足轻重的。

续期时更高的利率可能意味着:- 每月月供增加数百(甚至数千)元

- 现金流减少甚至变为负值

- 对个人财务造成压力

- 在时间紧迫下做出艰难抉择

对于拥有多套房产的业主,一次续期可能影响整个投资组合。

无所作为——或者仅仅接受第一个续期方案——可能会悄无声息地将您拖入多年不必要的财务压力之中。真正的关键不是利率高低,而是现金流是否健康

许多房东只盯着利率。

但实际上,维持一项投资运转的关键是每月现金流。

在续期时,合适的贷款结构可以:- 减轻每月还款压力

- 提升您整个投资组合的稳定性

- 为您调整租金、开支或策略赢得时间

- 保护您的长期投资计划

而错误的贷款结构则会适得其反——即使拿到了一个“看似合理”的利率。

许多房东忽略的策略性选择

根据您的具体情况,可能有一些不常被注意到的解决方案:

✔ 重组贷款结构

调整摊还期、还款方式或贷款结构,可以显著改善每月现金流——在高利率周期中尤其如此。✔ 更有效地利用房产净值

如果您的出租房产已经升值,其净值有时可以加以利用,用以:- 支持现金流

- 抵消更高的月供

- 在不出售资产的情况下创造灵活性

✔ 整合高成本债务

信用额度、短期融资或多笔零散贷款可能会悄悄侵蚀您的现金流。适当的债务整合可以简化并稳定您的财务状况。✔ 在续期压力到来前规划

时间意味着选择权。越早规划,您掌控的余地就越大。为何与 Morning Lee 合作

在高利率市场下,经验和策略比以往任何时候都更重要。

在Morning Lee,重点不仅仅是获得一笔贷款,更是构建一个能与您的出租房投资组合协同运作,而非相互掣肘的融资方案。客户最看重的是:

- 对现金流挑战的清晰理解

- 从投资组合整体层面思考,而非针对单一房产做决策

- 能够接触到多种融资策略

- 直截了当的解释,没有偏向任何贷款机构

- 立足长远、超越本次续期的规划

目标不仅仅是获得批准。

目标是实现投资的可持续性和掌控力。每个出租房投资组合都独一无二——您的解决方案也应如此

有些业主需要:

- 更低的月供

- 兼顾短期纾困与长期规划

- 为未来续期预留灵活性

- 在租金或收入调整期间的过渡策略

没有放之四海而皆准的方案——这正是为什么在续期前进行一次专业评估至关重要。

最后一点建议

利率升高,并不意味着出租房投资不再可行。

而是意味着,融资决策变得比以往任何时候都更重要。如果您的房贷续期日临近,感觉现金流比以往更吃紧,那么现在就是冷静评估各种选择的最佳时机——别等到压力迫使您仓促决定。

Morning Lee 致力于帮助出租房业主清晰、有条理且着眼长远地规划房贷续期事宜。

加拿大央行维持基准利率不变,释放明确政策信号

加拿大央行再次宣布,将关键政策利率(Policy Rate)维持在2.25%不变。这个利率水平,刚好位于央行估算的中性隔夜利率(Neutral Overnight Rate)区间的下限。所谓“中性利率”,简单理解,就是货币政策既不刺激也不抑制经济增长的那个平衡点。

目前,加拿大的整体通胀率略高于2%,而核心通胀(Core Inflation)则已降至2.5%。基于此,央行管理委员会(Governing Council)认为,维持当前利率是合适的,但前提是“未来经济的发展大致符合今天发布的经济展望报告”。

报告显示,2025年加拿大的通胀率为2.1%。展望未来,央行预计通胀将保持在接近2%的目标水平附近。这主要是因为,与贸易相关的成本压力,会被经济中存在的过剩供给(Excess Supply)所抵消。

经济增长前景与主要风险

根据央行的新闻稿,短期内经济增长预计将较为温和。原因有二:一是加拿大人口增长正在放缓,二是经济需要时间适应美国的保护主义政策。展望中,消费支出将保持稳定,企业投资会逐步增强,同时财政政策也将提供一些支持。

具体数字上,央行预测2026年经济增长1.1%,2027年增长1.5%,这与去年10月的预测基本一致。目前,经济前景最大的不确定性来源,就是即将到来的《美墨加协定》(Canada-US-Mexico Agreement, CUSMA)审查。

美国:经济强劲与信心疲软并存

大洋彼岸的美国,经济增长则主要由强劲的消费和如火如荼的人工智能(AI)投资所驱动。美联储(Fed)今天同样按兵不动,但市场普遍预期其将在今年下半年降息三次。有分析指出,在特朗普总统向美联储主席杰伊·鲍威尔施压要求更大幅度降息的背景下,美联储很可能将其政策利率下调25个基点,至3.5%-3.75%的区间。

不过,美国经济也并非一片光明。昨天公布的数据就泼了一盆冷水:由于美国民众对本国经济、通胀和走弱的劳动力市场感到更加悲观,1月份的消费者信心指数(Consumer Confidence Index)暴跌至84.5(上月修正后为94.2),创下了自2014年5月以来的十二年最低水平,也远低于经济学家们的所有预期。

核心观点:在贸易不确定性中寻求支撑

加拿大央行此举,明确显示了其愿意在史无前例的贸易不确定性中,为加拿大经济提供支持的意愿。与此同时,加拿大也在努力开拓美国之外的替代性贸易伙伴。

但现实是,即便是庞大的中国市场,也无法在“地理位置近”和“成本效益高”这两方面取代美国,高昂的运输成本是一个硬约束。虽然中国已加大采购加拿大石油至创纪录水平,但要找到一个像美国市场那样规模的单一市场,来吸纳加拿大的钢铁和铝出口,目前看来是不可能的。

加拿大央行行长麦克勒姆(Macklem)指出:“2025年上半年,受美国关税打击严重的行业削减了产量和岗位,导致就业市场疲软。不过最近几个月,总体就业情况已有所回升,主要由医疗保健等服务业的招聘带动。同时,人口增长的放缓也减少了劳动力市场的新增求职者数量。”

毫无疑问,美国关税对加拿大出口造成了显著的负面影响。尽管推动贸易多元化值得欢迎,但预计未来两年的出口增长仍将较为有限。

麦克勒姆坦言:“包括更多样化的贸易和更一体化的国内市场在内的这次经济结构调整,将有助于我们的产能有所恢复,但这需要时间。”

主要风险与潜在影响

根据央行《货币政策报告》(Monetary Policy Report, MPR)的阐述,经济前景的首要风险就是《美墨加协定》(CUSMA)的审查结果。报告强调,得益于北美贸易协定下的豁免,加拿大目前面对的美国有效关税税率(Effective US Tariff Rate)为5.8%。报告警告称,如果谈判结果不利,加拿大出口产品的竞争力将被削弱。

报告进一步描绘了不利情景:“面对需求减弱,出口商将减少生产、投资和雇佣。这种影响会蔓延至更广泛的经济领域,拖累服务业等行业,最终将加拿大GDP推向更低的增长轨道。”

报告也提到了一些积极因素:“政府基础设施支出预计将会增加,这主要反映了各省预算中的承诺。额外的联邦资本转移支付也将提振基础设施投资。”

市场反应与未来展望

在这样的环境下,市场驱动的利率已经上升。加拿大5年期债券收益率(5-Year Bond Yield) 再次尝试突破3%的关口。2年期债券收益率(2-Year Bond Yield) 目前为2.67%,明显高于隔夜利率。加元汇率也在走强。

近期,贷款机构已经提高了固定利率抵押贷款(Fixed Mortgage Rate) 的利率。如果市场普遍预期利率将继续上升,这类固定利率产品可能会更受欢迎。

展望未来的关键,在于《美墨加协定》(CUSMA)能否顺利延续。在贸易协定的命运最终揭晓之前,我们可能还要忍受几个月的不确定性。在此期间,加拿大总理卡尼(PM Carney)预计将继续推动与非美国国家达成贸易协议。

——谢里·库珀博士 (Dr. Sherry Cooper)

其他人怎么说:

“As first-time buyers in Vancouver, we were overwhelmed. Morning Lee didn’t just find us the perfect Kitsilano condo within our budget, she patiently educated us every step of the way. Her negotiation skills were incredible – we got the place below asking in a competitive market! She made a stressful process feel empowering.”

Sarah T.,

Registered Nurse

Arjun P.,“Securing the right location for our expanding tech consultancy was critical. Morning Lee understood our business needs intimately, not just the square footage. She found us a strategic Gastown space with growth potential and expertly negotiated the lease terms. Her dual perspective on business and real estate is invaluable.”

Founder & CEO, NexGen Solutions

Elena R.,“Financing multiple investment properties can be complex. Morning Lee’s mortgage expertise is next-level. She secured us significantly better rates and terms than we thought possible, structuring the financing perfectly for cash flow. She doesn’t just get mortgages; she builds wealth strategies.”

Real Estate Investor

David L.,“I almost launched my e-commerce platform with costly mistakes. Morning Lee’s ‘Risk Free Startup Success’ framework (PRISMs Method) was my blueprint. Her consulting helped me validate my idea, set up efficient ops, and create a killer digital marketing launch plan. We hit profitability in Month 6 – her guidance was the game-changer.”

E-commerce Entrepreneur

Marcus W.,“We needed to refinance our manufacturing facility AND improve our bottom line. Morning Lee tackled both seamlessly. She secured optimal commercial financing, freeing up capital, then her profit consulting identified clear operational inefficiencies. Implementing her strategies boosted our profit margin by 30% within a year. A true business partner.”

Operations Director, Cascade Manufacturing

Priya S.,“Scaling my team felt chaotic until I worked with Morning Lee. Her consulting, rooted in the principles from ‘From Leadership to Success,’ transformed our culture. She helped define clear roles, implement effective communication channels, and develop a strategic roadmap everyone aligns with. Productivity and morale have soared. Essential leadership wisdom.”

Marketing Director, Bloom Creative Agency