如果你拥有出租房产,那么“利率大重置”很可能已经引起了你的注意。几年前锁定了历史性低利率的许多投资者,现在正面对续约通知单上的利率,而这个数字已截然不同。

当你的月供增加,而租金收入却保持不变时,曾经舒适的现金流可能一夜之间变得紧张,甚至转为负数。但在你考虑抛售一项长期资产之前,其实有几种策略性的方法可以帮你渡过难关。

当前市场的现实

利率从2-3%升至当前市场水平,是一个巨大的挑战。对于一套典型的投资房产来说,这可能意味着月供增加数百甚至数千加元。

当前的目标,不一定是找到历史上的“最低利率”,而是优化你的债务结构,以保护每月的资金流动性。

改善现金流的三种方法

如果你的续约期在未来6-12个月内,可以考虑以下策略:

- 重新拉长还款期:如果你已积累了房产净值,我们可以考虑将剩余贷款余额的还款期重新拉长至30年,甚至40年。虽然这会增加整个贷款周期内支付的总利息,但它能显著降低你当前的月供,保持你的投资现金流为正。

- 租金抵扣优化:并非所有银行对待租金收入的方式都一样。有些银行使用“租金收入计算表”,只认可你租金的50%作为收入;而另一些银行则使用“净租金抵扣”方式,这种方式要宽松得多。转向一家租金抵扣政策更有利的银行,可以帮助你获得更好的贷款条件或额外的融资。

- “混合”策略:一些投资者选择较短的贷款期限或浮动利率。这里的考量是,如果利率在不久的将来下降,你不会被一个较高的5年期固定利率锁住,从而能更快地进行调整。

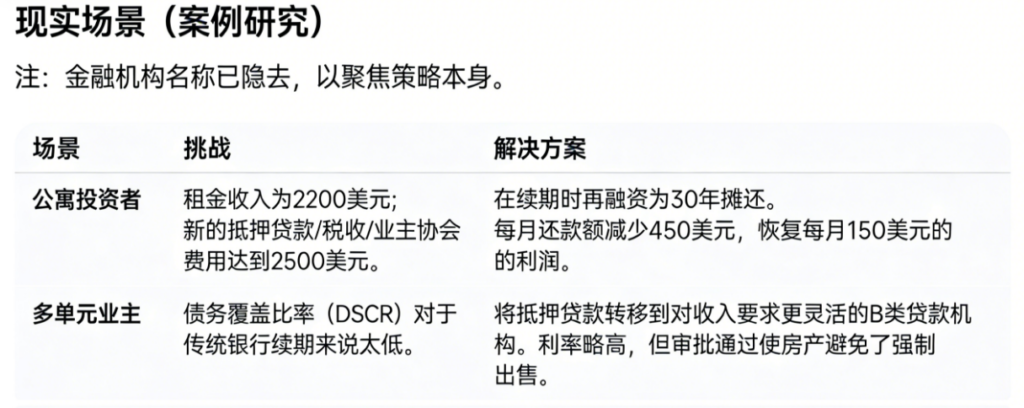

实际案例分析

(注:为聚焦策略,隐去金融机构名称。)

为什么必须提前规划?

等到离截止日期只剩30天,才收到银行的续约信时再行动,基本就等于等着焦虑上门。大多数银行那时只会提供他们的“挂牌利率”——对投资者来说,这很少是最有竞争力的选择。

从现在就开始审视你的房产资产,我们可以用多家银行的条件来测算。看看谁家在对待租金收入上更灵活、更有利。

核心建议:你的房贷不仅仅是一笔债务,它更是一个工具。在高利率环境下,“最好”的房贷,是那个能支撑你的投资组合平稳度过当前周期、直到市场环境再次变化的产品。

我们一起算算看

别让一封续约通知单决定了你的投资策略。无论你是想详细了解重新拉长还款期,还是想知道当前哪些银行对投资者更友好,我都可以帮你分析。

发表回复