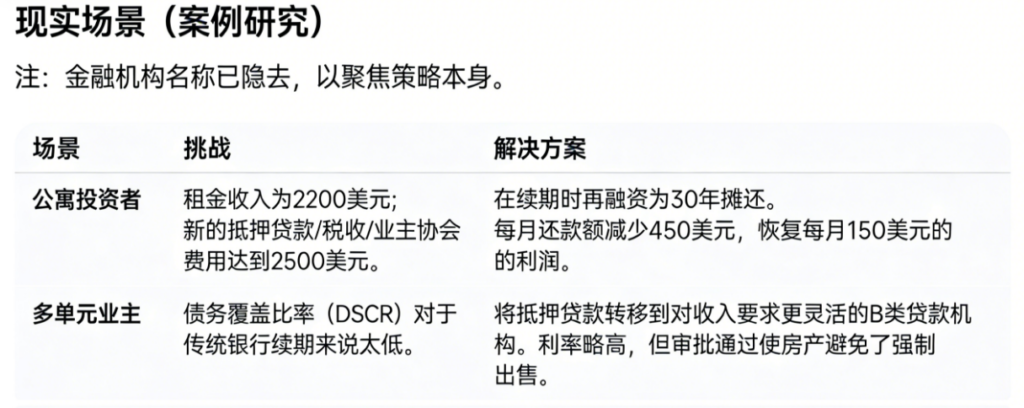

加拿大央行再次宣布,将关键政策利率(Policy Rate)维持在2.25%不变。这个利率水平,刚好位于央行估算的中性隔夜利率(Neutral Overnight Rate)区间的下限。所谓“中性利率”,简单理解,就是货币政策既不刺激也不抑制经济增长的那个平衡点。

目前,加拿大的整体通胀率略高于2%,而核心通胀(Core Inflation)则已降至2.5%。基于此,央行管理委员会(Governing Council)认为,维持当前利率是合适的,但前提是“未来经济的发展大致符合今天发布的经济展望报告”。

报告显示,2025年加拿大的通胀率为2.1%。展望未来,央行预计通胀将保持在接近2%的目标水平附近。这主要是因为,与贸易相关的成本压力,会被经济中存在的过剩供给(Excess Supply)所抵消。

经济增长前景与主要风险

根据央行的新闻稿,短期内经济增长预计将较为温和。原因有二:一是加拿大人口增长正在放缓,二是经济需要时间适应美国的保护主义政策。展望中,消费支出将保持稳定,企业投资会逐步增强,同时财政政策也将提供一些支持。

具体数字上,央行预测2026年经济增长1.1%,2027年增长1.5%,这与去年10月的预测基本一致。目前,经济前景最大的不确定性来源,就是即将到来的《美墨加协定》(Canada-US-Mexico Agreement, CUSMA)审查。

美国:经济强劲与信心疲软并存

大洋彼岸的美国,经济增长则主要由强劲的消费和如火如荼的人工智能(AI)投资所驱动。美联储(Fed)今天同样按兵不动,但市场普遍预期其将在今年下半年降息三次。有分析指出,在特朗普总统向美联储主席杰伊·鲍威尔施压要求更大幅度降息的背景下,美联储很可能将其政策利率下调25个基点,至3.5%-3.75%的区间。

不过,美国经济也并非一片光明。昨天公布的数据就泼了一盆冷水:由于美国民众对本国经济、通胀和走弱的劳动力市场感到更加悲观,1月份的消费者信心指数(Consumer Confidence Index)暴跌至84.5(上月修正后为94.2),创下了自2014年5月以来的十二年最低水平,也远低于经济学家们的所有预期。

核心观点:在贸易不确定性中寻求支撑

加拿大央行此举,明确显示了其愿意在史无前例的贸易不确定性中,为加拿大经济提供支持的意愿。与此同时,加拿大也在努力开拓美国之外的替代性贸易伙伴。

但现实是,即便是庞大的中国市场,也无法在“地理位置近”和“成本效益高”这两方面取代美国,高昂的运输成本是一个硬约束。虽然中国已加大采购加拿大石油至创纪录水平,但要找到一个像美国市场那样规模的单一市场,来吸纳加拿大的钢铁和铝出口,目前看来是不可能的。

加拿大央行行长麦克勒姆(Macklem)指出:“2025年上半年,受美国关税打击严重的行业削减了产量和岗位,导致就业市场疲软。不过最近几个月,总体就业情况已有所回升,主要由医疗保健等服务业的招聘带动。同时,人口增长的放缓也减少了劳动力市场的新增求职者数量。”

毫无疑问,美国关税对加拿大出口造成了显著的负面影响。尽管推动贸易多元化值得欢迎,但预计未来两年的出口增长仍将较为有限。

麦克勒姆坦言:“包括更多样化的贸易和更一体化的国内市场在内的这次经济结构调整,将有助于我们的产能有所恢复,但这需要时间。”

主要风险与潜在影响

根据央行《货币政策报告》(Monetary Policy Report, MPR)的阐述,经济前景的首要风险就是《美墨加协定》(CUSMA)的审查结果。报告强调,得益于北美贸易协定下的豁免,加拿大目前面对的美国有效关税税率(Effective US Tariff Rate)为5.8%。报告警告称,如果谈判结果不利,加拿大出口产品的竞争力将被削弱。

报告进一步描绘了不利情景:“面对需求减弱,出口商将减少生产、投资和雇佣。这种影响会蔓延至更广泛的经济领域,拖累服务业等行业,最终将加拿大GDP推向更低的增长轨道。”

报告也提到了一些积极因素:“政府基础设施支出预计将会增加,这主要反映了各省预算中的承诺。额外的联邦资本转移支付也将提振基础设施投资。”

市场反应与未来展望

在这样的环境下,市场驱动的利率已经上升。加拿大5年期债券收益率(5-Year Bond Yield) 再次尝试突破3%的关口。2年期债券收益率(2-Year Bond Yield) 目前为2.67%,明显高于隔夜利率。加元汇率也在走强。

近期,贷款机构已经提高了固定利率抵押贷款(Fixed Mortgage Rate) 的利率。如果市场普遍预期利率将继续上升,这类固定利率产品可能会更受欢迎。

展望未来的关键,在于《美墨加协定》(CUSMA)能否顺利延续。在贸易协定的命运最终揭晓之前,我们可能还要忍受几个月的不确定性。在此期间,加拿大总理卡尼(PM Carney)预计将继续推动与非美国国家达成贸易协议。

——谢里·库珀博士 (Dr. Sherry Cooper)