九月真是个让人又爱又恨的月份——孩子们开学了,夏天结束了,但同时也迎来了秋天和万物皆可南瓜香料 的季节。说实话,这期简报里的文章观点也挺“分裂”的。展望秋季房市,专家们对市场走势的预测分歧很大。而在个人财务审计方面,盘点自己花了哪些冤枉钱以及如何做出改变,可能也会引发内心的激烈斗争!

所以,请Enjoy这些文章,也希望在这个月匆匆结束之前,我们能多享受几个阳光明媚的日子。

秋季预测:气温渐凉,市场火热依旧?

2025年秋季房地产市场的主题 ,用“观望情绪浓厚 ”来概括再合适不过了。今年的春季市场表现平平。专家们对今年剩余时间的全国平均房价看法不一。大多数机构(如加拿大房地产协会(CREA) 、加拿大抵押贷款和住房公司(CMHC) 等)预测房价将下跌1.7%至3.2%,但Royal LePage 则是个例外,他们仍然坚持年初的预测,认为房价会有3.5%到5%的涨幅。

各地区存在显著差异 。在阿尔伯塔省、萨斯喀彻温省和魁北克省,房屋销售量可能达到历史高位,房价增长也更快。而安大略省和BC省(不列颠哥伦比亚省)这些大市场的显著下跌,拖累了全国的平均数据。

今年秋季购房市场最大的影响因素:

负担能力: 高昂的生活成本——尤其是买房——超出了许多首次购房者的预算。目前MLS(多重上市服务系统)上的房屋平均价格已接近68万加元 。购房者需要支付大笔首付、申请更长期限的贷款,并在整个抵押贷款期内支付高得多的利息——这些都让人望而却步。许多人直接选择“躺平”。与美国贸易争端: 49%的潜在买家因为即将实施的关税 及其连锁反应而推迟了购房计划。如果争端解决,市场可能快速反弹,但没人知道接下来会发生什么。经济降温: 失业率上升、人口增长放缓以及温和的经济衰退,都导致了秋季房市的放缓。租赁市场: 新建成的公寓数量激增,涌入市场,终于给需求降了降温。人们有了更多的租房选择,租金也可能更低,这就削弱了买房的必要性。同样值得注意的是,组建新家庭的速度放缓了 ,意味着更少的人打算从父母家搬出来,或与伴侣同居。新房建设: 建筑商看到需求减少,相应削减了产量。当前的关税也推高了新房的建材成本,这是推迟开工的另一个原因。CMHC预测2025年全年的新屋开工量(Home Starts) 仅为226,600套。利率会怎么走?

加拿大央行自4月份以来一直暂停降息(Pause Rate Cuts) ,这让潜在的抵押贷款申请者也犹豫不决。预计今年还会有一次降息,这可能会扭转市场局面。

最初,CMHC预计今年5年期固定利率 在5.3%至5.7%之间,但现在情况有变,目前市场上已有更低的利率。对于目前没有房贷或即将需要续贷(Renew Mortgage) 的人来说,2025年剩余时间是获得抵押贷款的理想时机 。考虑到加拿大央行可能降息,浮动利率(Variable Rate) 也仍然具有吸引力。

今年秋天还有人买房吗?

有的!二手房(Resale Home) 的市场份额正在增加,预计2025年将有大约464,600到524,600套房屋转手。

主要有两类买家:

千禧一代(Millennials): 随着远程办公减少,他们需要购买离工作地点更近的房子。市区的二手房很可能成为他们的主要目标。续贷者: 那些需要续签抵押贷款的人会考虑自己的实际需求与现有住房是否匹配。** downsizing(换小房)** 以节省成本,或者upsizing(换大房) 以适应家庭结构变化,是主要的考虑因素。现在是在没有(抵押贷款)罚金(Penalties) 的情况下采取行动的绝佳时机。所有这些意味着什么?

我们都在拭目以待。如果你想买房,现在的房源更多 ,利率也是近期最低的 。如果你想卖房,二手房市场 对你有利。无论哪种情况,我都可以帮你搞定你需要的抵押贷款。

成人世界第一课:重返校园?不,是重返现实生活预算!

如果你受够了在“泰坦尼克号上 rearranging the deck chairs”(比喻做无用的表面功夫),是时候开始一次有意义的财务审计了——我来帮你。我们这里要做的不仅仅是收集账单、分类开支和希望减少支出。我会通过探讨为什么做(WHY) 、审计什么(WHAT) 以及如何坚持(HOW) ,来激励你采取行动,让你转变思维模式,获得更好的结果。

为什么要做财务审计?

审计你的财务状况,就是为了搞清楚你辛苦赚来的钱到底花哪儿去了。审计之所以有效,是因为它能揪出你没意识到的“烧钱”大坑 ,并让你开始思考自己的财务目标。一次审计可以:

识别超支模式 计算像车辆、房屋等资产的真实拥有成本(True Cost of Ownership) 发现欺诈或交易错误 确定需要限制或减少的消费领域 找出你在自动支付但却没使用的项目 将资源重新分配到优先级更高的项目上 帮助你实现需要金钱支撑的人生目标(比如学位、房子或梦想之旅) 如果这听起来不错,那就开始吧。审计时你需要问自己:

要让财务走上正轨,首先要找到当前消费的根源。问问自己:

你赚钱的目标是什么? 你的人生目标是什么? 你认为自己在娱乐、购物和其他非必需品上花了多少钱?实际又花了多少 ? 有时财务审计最大的冲击在于,你的预期和现实差距巨大。所以,现在我们来搞清楚什么该花,什么不该花。问问自己:

哪些消费给你带来了最大的快乐? 哪些项目可以减少或削减而不会带来太大负面影响? 哪些消费有助于实现你的人生和财务目标? 你可能负担不起(也不需要)所有你想花钱的东西。你必须做出选择。财务审计能揭示你的财务陷阱,并把这些消费陷阱与你的目标进行对比,让你看清轻重。

如何保持执行力?

你找到了进行财务审计的理由,也弄明白了要削减哪些开支,现在是时候行动了。怎么做?第一步是设定短期和中期目标 ,明确时间框架,并在实现时奖励自己。SMART原则(具体、可衡量、可达成、相关、有时限) 制定目标从未如此顺理成章。

如果你觉得合适,可以找个免费App来追踪你的每一笔刷卡消费,并设置提醒,一旦超支就能立即知道。如果这不适合你,这里还有更多策略来保持执行力和责任感:

可视化你的目标 ——打印一张图片、做一个愿景板等。把你的目标告诉一个能督促你负责的人 把它当作恋爱第一年 ——庆祝每一个小里程碑,和朋友谈论它,忽略你正在做出的牺牲当你想花钱时分散注意力 ——散个步、做点手工、出门走走、拼拼图,只要能让你远离诱惑就行把它变成游戏 ,比如“一周不购物”或“一个月不外食”。你可以给它起个有趣的名字,比如“十二月居家美食月”或“零消费周”建立直接成本与工作时间的关联 。如果你每小时赚40加元,一样东西要200加元,你需要多工作5小时才能赚到它。这值得吗?当你偶尔偏离轨道需要喘息时,可以这样做:

尽量使用礼品卡、商店积分或积分(如Optimum 或Aeroplan 航空里程)来购买预算外的物品 需要更多现金?用Facebook Marketplace 或Kijiji (加拿大二手交易平台)卖掉你不需要或不想要的东西 审计你的开支不是为了感到愧疚——而是为了获得清晰度 。清楚地了解你的钱通常去了哪里,以及你真正想把它用在什么地方,你就能做出更明智的选择,为未来的财务成功做好准备。

Sherry Cooper博士的经济洞察

加拿大央行自3月12日以来,一直将其隔夜利率目标(Overnight Rate Target) 维持在2.75%。这是自2024年年中开始的连续第七次降息 ,当时央行为了应对因与美国贸易紧张局势升级可能引发的经济放缓,开始从5.0%的水平下调利率。

在新一届特朗普政府上任初期,紧张局势就出现了,总统威胁要对《加拿大-美国-墨西哥协定》(CUSMA) 未涵盖的加拿大进口商品征收高额关税。特朗普总统已将从加拿大进口的不符合CUSMA规定 的商品关税从25%提高到35%,并于8月1日生效。

目前估计,大约80%的加拿大出口商品符合CUSMA规定,未来几个月这一比例将升至89%。这控制了整体关税负担。6月份,77%的墨西哥进口商品符合该贸易协定的原产地标准,高于5月份的42%。惠誉评级(Fitch) 估计,这一合规比例将升至83%。

此外,所有国家对美国出口的钢铁和铝产品均需缴纳50%的关税。对不符合CUSMA规定的钾肥、石油和天然气产品征收10%的关税。部分铜制品则征收50%的关税。

对亚马逊(Amazon) 购物者最重要的是,美国取消了针对低价值货物的小额免税政策(De Minimis Treatment) 。现在,价值800美元或以下的商品均需缴纳所有适用关税 (已于8月29日生效)。

其他关税也在考虑中。其中包括对加拿大木材的关税(这将是在现有14.7%关税之上的附加税),以及对加拿大乳制品的关税。半导体和药品也在考虑征收关税之列,但尚未提供细节。

反映出加拿大韧性的是,加拿大的服务业 表现相对良好,但制造业和交通运输业 等出口比重大的行业则首当其冲受到冲击。

加拿大央行面临的核心问题是,这些关税会带来多高的通货膨胀 。确实,部分关税成本会转嫁给消费者。虽然理论上关税会导致价格一次性上涨,但它们不一定会导致通货膨胀(Inflation) ——即物价总水平的持续上涨。

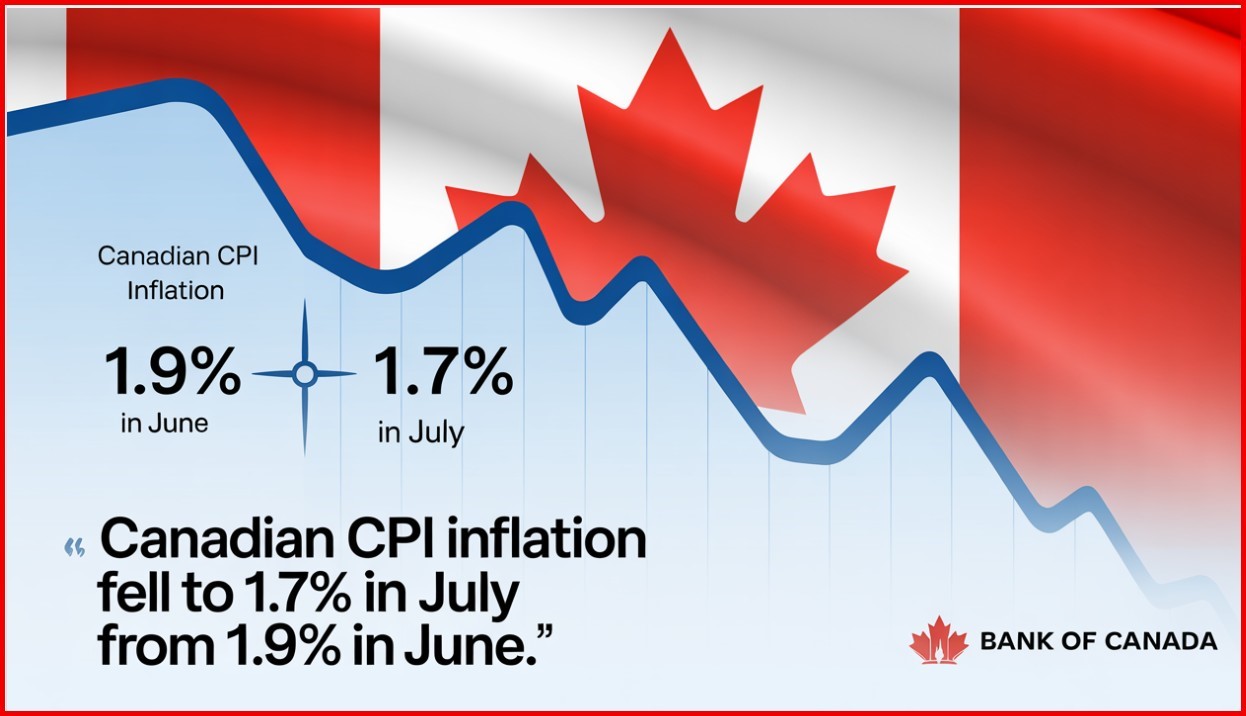

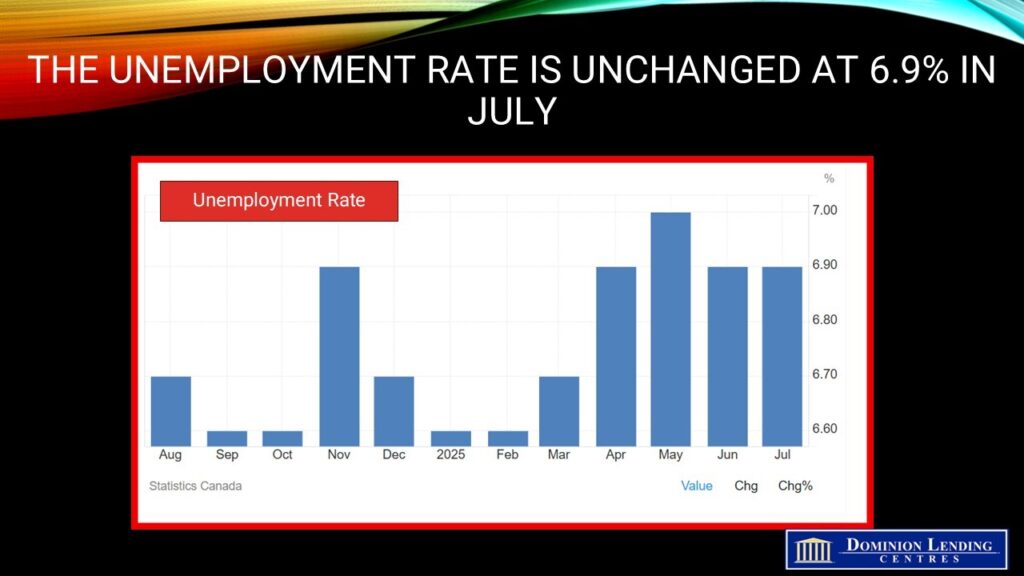

但是,正如7月份的最新数据所示,虽然整体通胀率(Headline Inflation) 同比仍温和保持在1.7%,但加拿大央行偏爱的核心通胀指标平均值 却高达3.05%——高得令人不安。除非8月份的消费者物价指数(CPI) 数据显示核心通胀明显放缓,否则央行很可能在9月17日的会议上再次按兵不动(Hold Rates) 。

在同一天,交易员目前暗示美联储(Federal Reserve) 将会降息。我不太确定。美国经济韧性太强,通胀率离2.0%的目标也并不近,美联储官员们不太会贸然放松政策。市场普遍预期他们无论如何都会在9月放松政策,这推高了股市,而如果真的降息,可能会导致股市暴涨(Melt-Up) 。

美联储在7月30日连续第五次维持政策利率不变 (过去七个月)。声明中的经济评估略微更悲观,与实际情况相符。在8月1日关税公告即将出台的背景下,风险评估并未提及“不确定性”已经“减弱”。而且,理事Bowman 和Waller 持异议,赞成立即降息25个基点。投票结果是9比2,理事Kugler 缺席未投票。(两天后,Kugler宣布辞职。)在新闻发布会上,主席鲍威尔(Powell) 表示:“我们认为我们当前的政策立场足以防范通胀风险。同时我们也关注就业方面 mandate(职责)所面临的风险。”

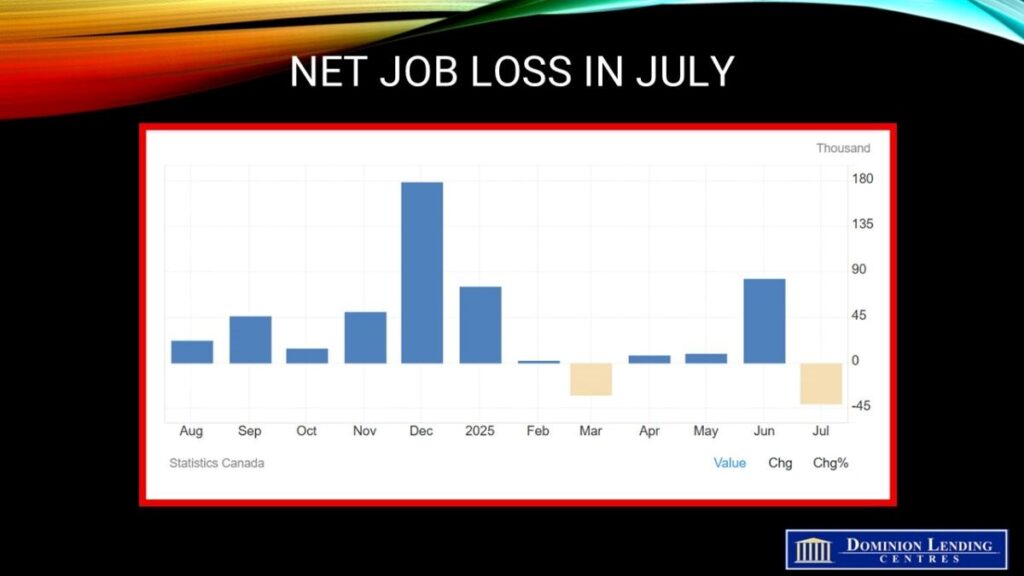

央行政策的另一个关键决定因素是经济增长的力度,这体现在就业数据中——这是一个比国内生产总值(GDP) 数据及时得多的指标。例如,虽然我们还没有看到加拿大第二季度的GDP增长数据,但我们已有直到7月底的月度就业数据。

这个数据以及其他领先指标(Leading Indicators) (如股市)表明,经济活动的放缓程度比许多人担心的要温和。尽管受冲击最严重的行业(钢铁、铝、汽车及零部件)裁员人数在增加,但7月份的失业率稳定在6.9%。

因此,加拿大央行(BoC)很可能再次召开一次“观望 ”会议。但过去一年中,有一个行业确实出现了显著下滑,那就是房地产业 。这提供了一个黄金机会,尤其是对首次购房者(First-time Buyers) 和打算升级换房的人(Move-up Buyers) 。

房价已经下跌,在许多地区(大多伦多地区(GTA) 和大温哥华地区(GVA) ),卖家的出售意愿很强。房源供应急剧增加,多方竞价(Multiple-bidding) 的情况已很罕见。

所有潜在买家都应该出去寻找便宜货,因为几乎所有东西都在打折出售 (同时也在挂牌出售 )。最后,抵押贷款利率很低——是的,很低 ——没错,就是很低。

除非再发生一次全球大流行,否则我们不会看到利率回到2字头(即百分之二点几) 。而且,即使那样,各国央行也会吸取教训,不会再把利率降得那么低、维持那么久了。

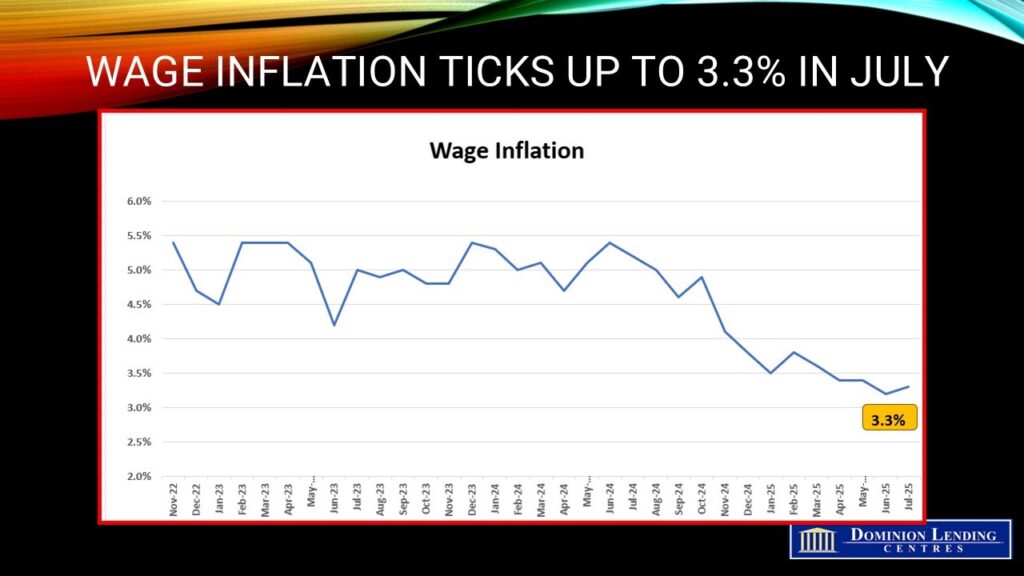

7月份的数据显示住房活动呈上升趋势 。我们很可能即将迎来一个相对强劲的秋季房产销售季节。