温哥华买房指南 | Morning Lee专业地产经纪 – 独立屋/公寓/城市屋

为什么选择Morning Lee实现温哥华买房目标?

三大核心优势

🏆 本地化深度洞察

深耕大温房产市场10年,成功协助几百家庭安家温哥华,熟悉各社区隐藏价值点与未来规划

📊 数据驱动决策

独家开发”温哥华房产价值雷达”系统,实时分析:

- 学区变动趋势

- 基础设施发展

- 社区安全指数

避免溢价购房陷阱

🔑 全流程无忧服务

从看房到交割的22个关键环节精准把控,特别解决:

- 新移民买房

- 自住买房

- 带出租单位买房

- 纯投资房

- 竞价谈判策略

温哥华买房:三大主流房屋类型与特征

1. 独立屋(Single Family Home / Single House)

核心特征

- 永久土地产权

- 自主改造空间大

- 长期增值潜力优

适合人群:大家庭/长期投资者/喜欢自己花园的买家

热门区域:温西、西温、南素里、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

2. 公寓(Condo)

核心特征

- 低维护成本

- 配套设施完善(健身房/礼宾)

- 出租投资回报率高

适合人群:年轻专业人士/留学生家庭

抢手区域:温市中心、本拿比Metrotown、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

3. 城市屋(Townhouse)

核心特征

- 平衡私密性与社区感

- 多数含私人庭院

- 物业费低于公寓

适合人群:首次购房者/小家庭

价值洼地:北温、高贵林中心区、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

Morning Lee三大温哥华买房服务计划

▶ 自助买家计划

【适合】 房产经验丰富的投资者

▶ 半自助买家计划

【适合】 希望平衡掌控与专业支持

▶ 传统地产买卖服务

【适合】 首购族或高端物业买家

- 全流程VIP托管:

✓ 独家未上市房源获取

✓ 价格对标分析报告

✓ 竞价战心理战术支持

✓ 跨境资金合规方案

立即联系我们,获得免费咨询

请首先使用联系我们表格联系,我们会立刻回复我们的联系电话,和电子邮件。

更多资源:

财富道投资与咨询 – 电子商务,数字营销,客户关系管理系统,联盟营销系统,线上商店系统

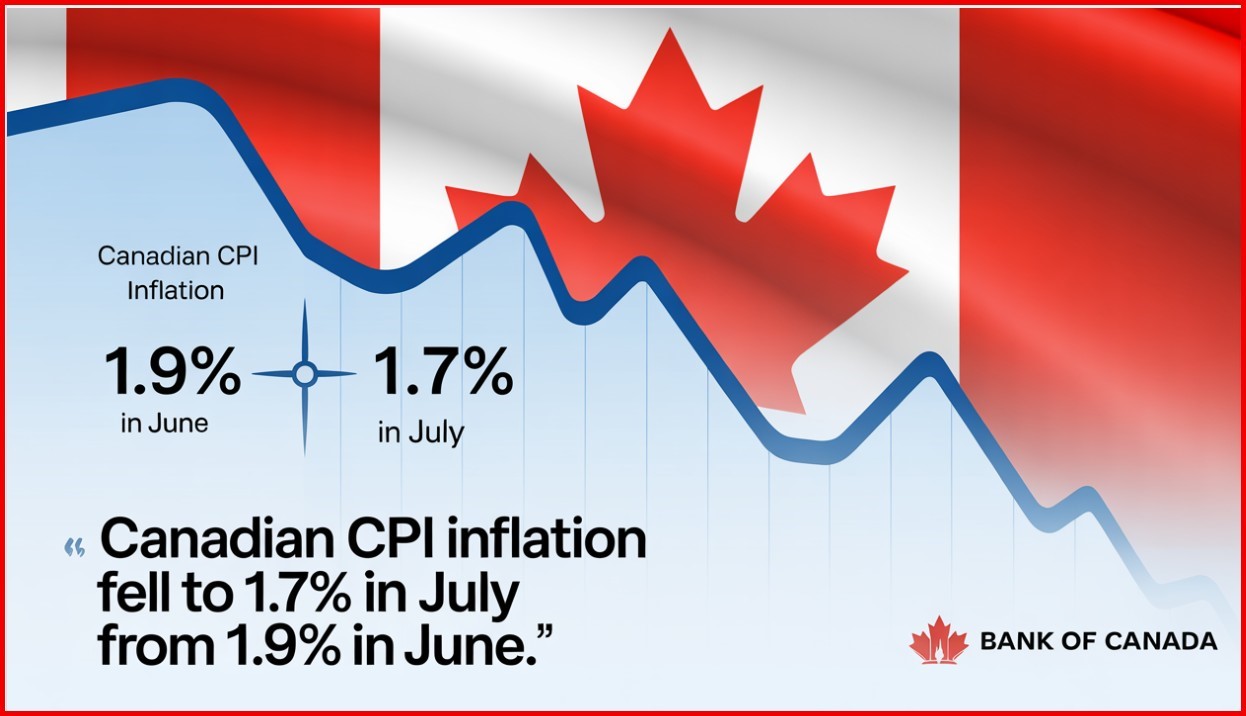

加拿大通胀数据出炉:整体通胀降温,但核心通胀依然让人头疼

七月份,加拿大消费者物价指数(CPI,就是衡量通胀的关键指标)的年增长率降到了1.7%。这个数字比大家预想的要好一点,也比六月份的1.9%低了那么一点点。

这次整体通胀放缓,最大的“功臣”是加油站油价。七月份的油价和去年这时候比,暴跌了16.1%,而六月份也才跌了13.4%。如果把油价刨开不看,那么七月份的CPI其实涨了2.5%,这个涨幅和五月、六月是一模一样的。

光是看七月份这一个月,汽油价格也跌了0.7%。油价下跌主要是因为伊朗和以色列停火之后,原油价格下来了。另外,石油输出国组织及其合作伙伴(也就是OPEC+)提高了石油产量,供应多了,这也拉低了价格指数。

不过,也不是所有东西都在降价。买菜钱(食品杂货)变得更贵了,还有天然气价格的跌幅也比六月份要小一些,这两样东西拖慢了整体通胀下降的速度。

再看环比数据(就是和上个月比),七月份的CPI上涨了0.3%。如果经过季节性调整再来看月度变化,CPI也微涨了0.1%。

大家最关心的住房成本(Shelter Costs) 在七月份同比上涨了3.0%(六月份涨了2.9%)。推动住房成本上涨的主要是天然气费和房租。这也是自从2024年2月以来,住房成本的涨幅第一次出现加速的情况。

具体来看,天然气价格虽然还在跌,但七月份只跌了-7.3%,比起六月份暴跌-14.1%,跌幅小了很多。跌幅变小主要是因为安大略省的价格涨了(七月份+1.8%,而六月份是-14.0%)。

房租涨得更快了,同比涨了5.1%(六月份是4.7%)。房租涨得最猛的几个地方是:爱德华王子岛省(+5.6%)、纽芬兰与拉布拉多省(+7.8%)和不列颠哥伦比亚省(+4.8%)。

当然,住房成本里也有拖后腿的,那就是房贷利息成本(Mortgage Interest Cost)。它的增速继续放缓,七月份同比上涨4.8%,而六月份还涨了5.6%。这个房贷利息指数的年增长率从2023年9月就开始一路放缓了。

加拿大央行(Bank of Canada)最看重的那两个核心通胀指标(Core Inflation Measures,就是剔除像食品、能源这些价格波动很大项目后的指标,更能反映真实的通胀趋势) 反而还稍微加速了。它们的平均值从五月份的3% 升到了七月份的3.05%,比经济学家们预测的中位数还要高。市场交易员们觉得,核心通胀这么坚挺,说明老百姓的家庭开支还是挺旺盛的。

还有一个关键信号也说明物价压力更扎实了:在CPI这一篮子商品和服务里,价格涨幅超过3%的项目所占的比例——这也是央行官员们紧盯着的一个关键指标——从六月份的39.1% 扩大到了40%。(译者注:此处原文两段描述此指标时方向矛盾,根据上下文和普遍解读,核心通胀压力仍在,故此处采用“扩大至40%”的译法,并保留英文原文数据供参考。原文为:expanded to 40%, from 39.1% in June. 以及后文 fell to 37.3%, from 39.1% in June.)

再看看其他一些剔除不同项目后的通胀指标:

- 剔除税收后的CPI放缓到2.3%。

- 剔除住房成本后的CPI放缓到1.2%。

- 剔除食品和能源后的CPI降到2.5%。

- 剔除八项最 volatile(波动大)的项目和间接税后的CPI降到2.6%。

通胀的范围也确实在扩大。CPI篮子中涨幅达到或超过3%的项目占比——这是央行决策者密切关注的另一个关键指标——从六月份的39.1%下降至了37.3%。(译者注:此段与前面段落数据冲突,为严格翻译,均保留原文数据和相反方向描述。)

总结一下(Bottom Line)

今天的CPI数据可以说是喜忧参半,这样一来,下一次的通胀报告对央行管委会(Governing Council)来说就更加关键了。下一次(八月份)的CPI数据会在9月17日央行开会决定利率的前一天公布。在这之前,9月5号还会先出一份就业报告。

目前,市场预测美联储(Federal Reserve) 在9月17号(和加拿大央行同一天)开会时降息的概率高达84%。但相比之下,市场觉得加拿大央行(BoC) 届时降息的几率只有34%。所以,除非八月份的通胀报告能显示出核心通胀有所改善,否则加拿大央行大概率会继续按兵不动,暂时不会降息。

谢利·库珀博士 (Dr. Sherry Cooper)

今日最低房贷利率有涨,也有跌

3年固定利率更见新低 3.69%, 但是5年最低固定利率有所提高。上行和下行的压力还在激烈博弈之中。

如果您近期考虑贷款,需关注利率变化,审时度势锁定对您有利的合约。

如果您现在利率比较高,5点甚至6点多,需要详细计算和比较:终止现合约所付罚金,和转换低利率省的钱,哪个更划算。额外惊喜可能会让您尖叫哦

房产买卖灵活快,缺钱就找Morning贷

加拿大楼市回暖!7月房屋销售喜提“四连涨”,买家信心回来了?

加拿大房地产协会(Canadian Real Estate Association,简称CREA)今天(8月17日)发布的7月楼市数据,带来了一些好消息。在经历了令人失望的春季销售季后,全国房屋销售量在7月份环比(跟上个月比)增长了3.8%。其中,多伦多的表现尤为亮眼,交易量自3月份以来强劲反弹了35.5%。当然,多伦多的总交易量放在历史长河里看,还是偏低。

不过,从同比(跟去年同月比)来看,全国交易量自3月份以来已累计上升了11.2%。

市场对加拿大经济的信心正在增强,大家觉得它能比较抗造地挺过关税带来的冲击。加元最近涨了,长期利率在过去十天里也悄悄往下走了点儿。交易员们现在普遍押注美联储(Fed)会在9月份降息。

买家为啥敢出手了?

房地产协会的高级经济学家肖恩·卡斯卡特(Shaun Cathcart)点出了关键:“7月销售连续第四个月增长,涨幅还接近4%,看来大家期待已久的那波通胀危机后的楼市反弹,终于来了! 今年2月、3月、4月那会儿弥漫的恐慌和担忧情绪,似乎已经消散了。”说白了,就是大家对未来工作饭碗的担心减轻了,敢花钱买房了。

新房子挂出来卖的多吗?(新挂牌房源)

7月份,新挂出来卖的房源数量跟上个月比基本没咋变(微涨0.1%)。但与此同时,交易量可是实打实地涨了不少。这一减一增(销量增,新挂牌稳),导致全国房屋的‘售挂比’(销售与新挂牌比率)上升到了52%,比6月份的50.1%和5月份的47.4%都高。这个比例长期平均值是54.9%,通常读数在45%到65%之间,就说明市场比较平衡,买卖双方力量差不多。

到2025年7月底,全加拿大在MLS®(多重挂牌服务系统)上挂牌待售的房子总共有202,500套,比去年同期多了10.1%,跟往年这个时候的长期平均水平差不多。

CREA的主席瓦莱丽·帕坎(Valérie Paquin)观察到:“市场活跃度从春季过渡到夏季还在持续升温,这跟往年正常情况正好相反。但今年本来就不正常嘛。通常,9月初会有一大波新房源挂出来,开启秋季市场。但现在的情况是,买家们好像正陆陆续续地回到市场里来了。”

现在房子好卖吗?(库存水平)

随着销售持续回暖,到2025年7月底,全国房屋库存水平(相当于按当前速度卖完所有房子需要的月数)降到了4.4个月,这比长期平均值5个月还要低不少。怎么理解这个数字呢?一般来说,低于3.6个月算卖家市场(房子少,卖家占优势),高于6.4个月算买家市场(房子多,买家占优势)。现在4.4个月,妥妥的是一个平衡偏紧的市场。

房价咋样了?(房价走势)

全国综合MLS®房价指数(Home Price Index, HPI)在2025年6月到7月之间基本没动(环比持平)。在今年一季度下跌之后,全国基准房价从5月份开始就基本稳定住了。

不过,跟去年7月比(同比),未经季节性调整的全国综合MLS® HPI还是跌了3.4%。但这个跌幅已经比6月份记录的那个要小一些了。考虑到去年(2024年)下半年房价确实跌得比较狠,预计未来几个月,这个同比跌幅还会继续收窄。

总结来看(Bottom Line)

加拿大楼市的买家们,正在对基本面好转做出反应。供应方面,今年5月之前新挂牌房源曾大幅增加,现在供应量是上来了。价格方面,7月份的全国基准房价是688,700加元,比一年前低了3.4%。但这个降幅比6月份小,而且协会在声明中也说了,预计同比跌幅还会继续缩小。

美联储降息?可能没那么快!

虽然很多人预测美联储9月降息是板上钉钉的事,但我个人(指文章原作者Dr. Sherry Cooper)觉得这事儿还不一定呢。这周美国的生产者价格指数(PPI)就比大家预想的要“热”(通胀压力大)。美联储到底动不动手,主要还得看他们最看重的通胀指标——个人消费支出指数(Personal Consumption Expenditures index, PCE),这个数据要等到8月29日才公布。

另外,美国最近还冒出了点“滞胀”(经济停滞+通货膨胀)的苗头。7月份的就业报告显示经济相当疲软,弱到连劳工统计局(Bureau of Labour Statistics)的头儿都被炒鱿鱼了。如果美联储真的顶不住政府压力开始一连串降息,那么加拿大央行(BoC)跟着降息的可能性也会变大。

(作者:谢丽·库珀博士 / Dr. Sherry Cooper)

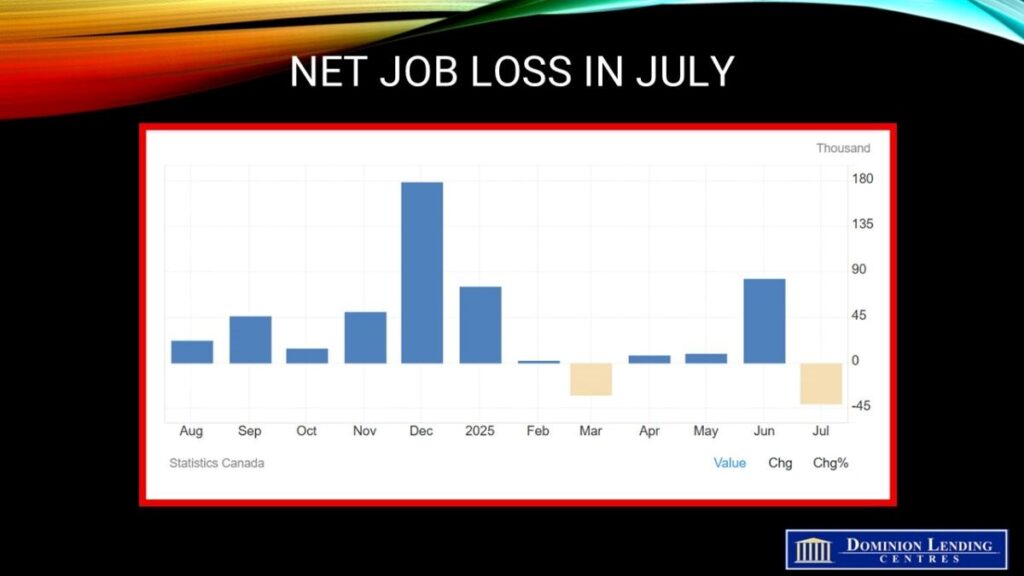

加拿大7月就业情况为2022年以来最差,降息可能再增

加拿大7月劳动力调查为2022年以来最疲弱 – Dr. Sherry Cooper

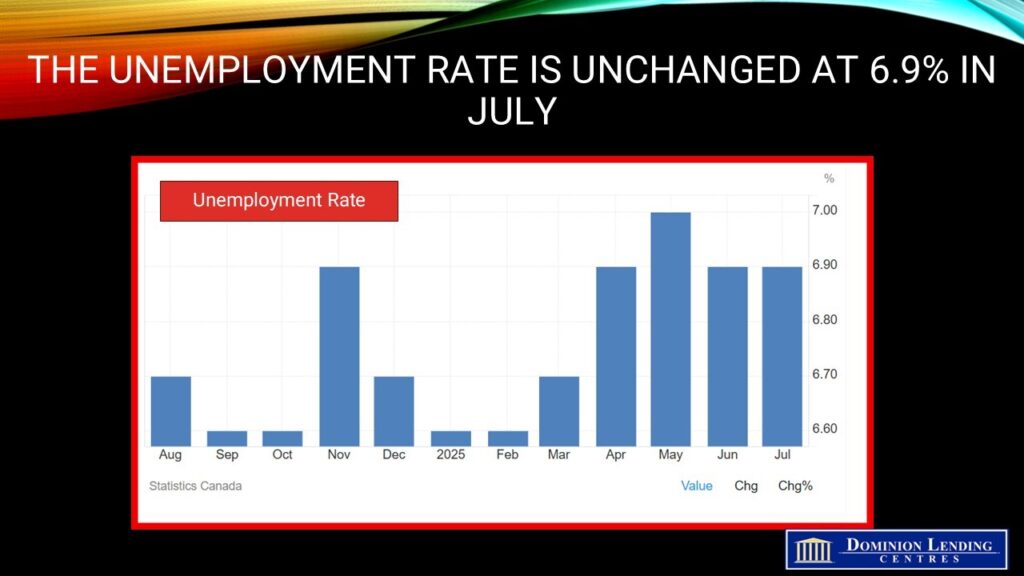

7月就业人数减少了40,800人,第三季度开局疲软,主要由全职工作减少所驱动,大部分下降来自私营部门。尽管失业人数下降,但失业率仍维持在6.9%。本月的下降幅度是自2022年1月以来最大的一次,如果不包括疫情,这是七年来最显著的下降。失业主要集中在15至24岁的年轻人身上,他们今年找暑期工作异常困难。该群体的失业率高达14.6%,除去疫情,这是自2010年9月以来的最高水平。7月青年就业率下降了0.7个百分点至53.6%——除去疫情,这是自1998年11月以来的最低水平。

特朗普的关税动荡阻碍了许多关键的财务决策。尽管按揭利率相对较低、待售房屋供应充足、价格较低,潜在购房者依然像受惊的鹿一般僵住不动。潜在的换房买家同样不采取行动,尽管买方的议价能力相对较强。

就业率——即15岁及以上人口中已就业的比例——7月下降0.2个百分点至60.7%,较年初(1月和2月均为61.1%)下降了0.4个百分点。7月私营部门雇员数量减少了39,000人(-0.3%),部分抵消了5月和6月累计107,000人(+0.8%)的增长。7月公共部门雇员和自雇人士数量变化不大。

7月失业率维持在6.9%,因为找工作或暂时被裁员的人数与上月变化不大。2025年早些时候失业率呈上升趋势,从2月的6.6%升至5月的近期高点7.0%,随后在6月下降0.1个百分点。7月失业人员继续面临找工作困难。在7月160万失业人口中,有23.8%为长期失业,即连续找工作27周或以上。这是自1998年2月以来长期失业比例最高的一次(不包括2020年和2021年)。

与一年前相比,失业求职者更有可能在一个月到下个月之间保持失业状态。6月失业的人中,有近三分之二(64.2%)在7月仍然失业,高于2024年同期的比例(56.8%,未季调)。

尽管与关税和贸易相关的不确定性持续存在,6月的裁员率与一年前几乎持平(1.1% 对比 1.2%)。该指标衡量6月仍在就业但7月被裁员的人口比例。相比之下,疫情前2017-2019年同期的平均裁员率为1.2%。

7月劳动力人数减少,许多失望的工人退出劳动力市场,劳动力参与率——15岁及以上人口中已就业或正在找工作的比例——下降0.2个百分点至65.2%。尽管当月有所下降,但同比变化不大。

尽管与关税和贸易相关的不确定性持续存在,7月裁员率与12个月前几乎持平(1.1% 对比 1.2%)。这代表了6月仍在就业但因裁员而在7月失业的人口比例。相比之下,疫情前2017年至2019年同期的平均裁员率为1.2%(未季调)。

7月劳动力人数减少,劳动力参与率——15岁及以上人口中已就业或正在找工作的比例——下降0.2个百分点至65.2%。尽管当月有所下降,但同比保持稳定。

信息、文化和娱乐行业就业减少29,000人(-3.3%)。建筑业在连续五个月变化不大后,7月减少22,000人(-1.3%)。7月建筑业就业人数与一年前大致持平。

商业、建筑及其他支持服务业就业减少19,000人(-2.8%),为过去四个月中的第三次下降。医疗保健和社会援助业就业减少17,000人(-0.6%),抵消了6月类似规模的增长。与一年前相比,医疗保健和社会援助业就业在7月增加了54,000人(+1.9%)。

运输和仓储业7月就业增加26,000人(+2.4%),为自1月以来的首次增长。同比来看,该行业7月就业变化不大。

阿尔伯塔省就业减少17,000人(-0.6%),不列颠哥伦比亚省减少16,000人(-0.5%),而萨斯喀彻温省增加3,500人(+0.6%)。其他省份变化不大。

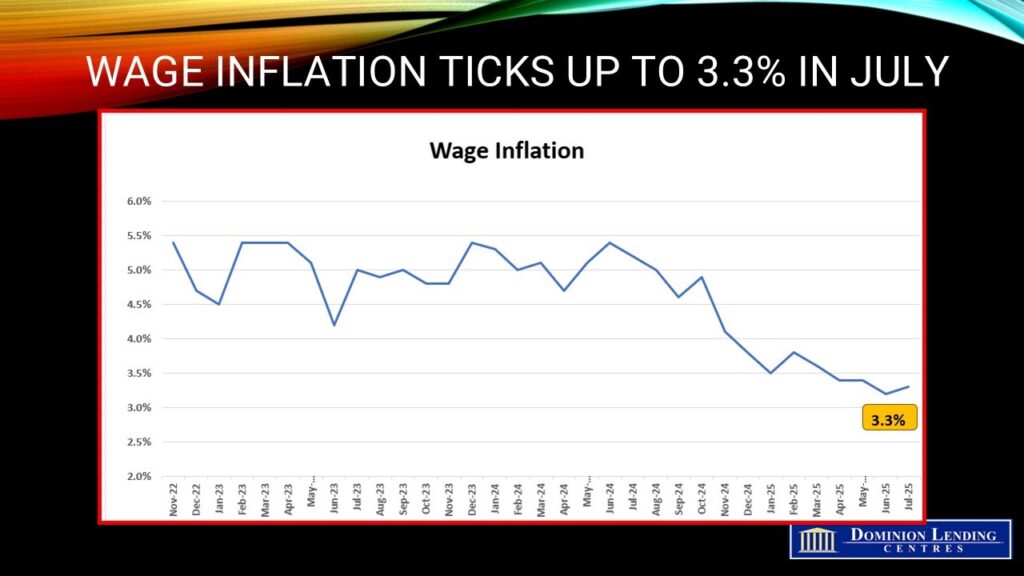

7月总工时当月变化不大(-0.2%),与一年前相比变化也不大(+0.3%)。雇员平均时薪同比增加3.3%(+1.17加元至36.16加元),继6月增长3.2%之后(未季调)。

5月运输和仓储业就业也减少了16,000人(-1.4%);住宿和餐饮服务业减少16,000人(-1.4%);商业、建筑及其他支持服务业减少15,000人(-2.1%)。结论

加拿大两年期政府债券收益率在该消息公布后下跌约4个基点,加元走弱。隔夜掉期交易员已完全预计加拿大央行将在年底前降息25个基点,并将9月降息的概率从此前的30%提高到约40%。

奇怪的是,尽管有关税,制造业工资单7月却上升。这是一个本应受到贸易战最大影响的行业连续第二个月增长。制造业就业同比下降。

这是一份无可辩驳的疲弱报告,但它紧随一份强劲报告之后。将这两个月的数据平均,表明经济中存在供过于求。但我们需要看到核心通胀下降,加拿大央行才会恢复降息。

交易员目前预计美国央行将在9月的下次会议上降息。如果运气好,这也会给加拿大央行带来降息压力,但前提是中间两份通胀报告显示出改善,且劳动力市场仍然疲软。下一份就业报告将于9月5日公布,加拿大央行下次会议是在9月17日。

Dr. Sherry Cooper