温哥华买房指南 | Morning Lee专业地产经纪 – 独立屋/公寓/城市屋

为什么选择Morning Lee实现温哥华买房目标?

三大核心优势

🏆 本地化深度洞察

深耕大温房产市场10年,成功协助几百家庭安家温哥华,熟悉各社区隐藏价值点与未来规划

📊 数据驱动决策

独家开发”温哥华房产价值雷达”系统,实时分析:

- 学区变动趋势

- 基础设施发展

- 社区安全指数

避免溢价购房陷阱

🔑 全流程无忧服务

从看房到交割的22个关键环节精准把控,特别解决:

- 新移民买房

- 自住买房

- 带出租单位买房

- 纯投资房

- 竞价谈判策略

温哥华买房:三大主流房屋类型与特征

1. 独立屋(Single Family Home / Single House)

核心特征

- 永久土地产权

- 自主改造空间大

- 长期增值潜力优

适合人群:大家庭/长期投资者/喜欢自己花园的买家

热门区域:温西、西温、南素里、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

2. 公寓(Condo)

核心特征

- 低维护成本

- 配套设施完善(健身房/礼宾)

- 出租投资回报率高

适合人群:年轻专业人士/留学生家庭

抢手区域:温市中心、本拿比Metrotown、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

3. 城市屋(Townhouse)

核心特征

- 平衡私密性与社区感

- 多数含私人庭院

- 物业费低于公寓

适合人群:首次购房者/小家庭

价值洼地:北温、高贵林中心区、列治文、本拿比、高贵林、温东、素里、北素里/台湾村、兰里、白石镇、北温、高贵林港、新西敏、三角洲

Morning Lee三大温哥华买房服务计划

▶ 自助买家计划

【适合】 房产经验丰富的投资者

▶ 半自助买家计划

【适合】 希望平衡掌控与专业支持

▶ 传统地产买卖服务

【适合】 首购族或高端物业买家

- 全流程VIP托管:

✓ 独家未上市房源获取

✓ 价格对标分析报告

✓ 竞价战心理战术支持

✓ 跨境资金合规方案

立即联系我们,获得免费咨询

请首先使用联系我们表格联系,我们会立刻回复我们的联系电话,和电子邮件。

更多资源:

财富道投资与咨询 – 电子商务,数字营销,客户关系管理系统,联盟营销系统,线上商店系统

多项贷款利率低至3字头,反向按揭成55+屋主新宠

最新加拿大贷款利率数据显示,目前市场主流贷款产品利率持续走低,多项固定及浮动利率已进入“3%时代”。其中半年固定利率低至2.99%,三年固定利率为3.94%,五年浮动利率更是降至3.79%,为借款人提供了多元化的低成本融资选择。

在利率环境变化的背景下,反向按揭(Reverse Mortgage)在55岁以上屋主群体中关注度显著上升。这种金融方案允许屋主在不售房、无月供的情况下,将房屋净值转化为免税现金,同时保留房屋居住权。

用好你的房屋净值:给55岁以上房主的实用建议

现在房地产市场变化挺大的,很多55岁以上的房主遇到了一个挺纠结的情况:他们能看到市场上的机会,但又不太愿意在这种不确定的时候卖掉自己现在住的房子。这时候,一些创新的财务方案就能帮上忙,给你需要的灵活性和安全感。

想换房又不急着卖?试试这个策略

如果你想换个更合适的房子住,但又不想急着卖掉现在的房子,其实有个两全其美的办法。你不用在不看好市场的时候匆忙卖房,可以先用你房子里的钱来买新房子,同时留着现在的房子。这样做可以让你:

- 拿出钱来买新房子

- 等市场行情好了再卖现在的房子

- 按照自己的节奏搬进新家,不用赶时间

有的方案提前还款的罚金很低,让这个策略对很多房主来说变得特别可行。

度假屋和投资房产正当时

现在越来越多人对第二套房和度假房产感兴趣,这既是生活方式的选择,也是个不错的投资策略。通过把你主要住房的价值变现,你可以全款买额外的房产,或者结合传统贷款一起买。

这类金融工具有个很大的优势 – 它们不强制要求你还本金和利息,这能大大降低你的总债务偿还率(TDS,Total Debt Service ratio)。很多借款人就是因为改善了财务状况,才买到了之前想都不敢想的额外房产。

如何“生前赠与”帮助子女买房?

很多房主都想帮孩子进入房地产市场,但不知道有什么好方法。当你手头现金不多,传统贷款又办不下来的时候,其实可以通过你房子的价值来提供“生前赠与”。

这类方案拿出来的钱通常是免税的,而且还款方式很灵活。在很多情况下,用房子做抵押借钱比从要交税的投资中取钱赠送给子女要划算得多,能省下不少税。

了解一下反向抵押贷款(Reverse Mortgage)

对于55岁及以上的加拿大人来说,反向抵押贷款越来越成为不动房子就能拿到钱的热门方式。这种金融安排允许房主把房子价值的55%转换成免税现金,同时还能保留房子的所有权。这笔钱可以一次性提取,也可以定期领取,通常只有当房主卖房、搬走或去世时才需要还款。

这种动用房屋净值的方式不会影响OAS(老年保障金)或GIS(保障收入补贴)等政府退休福利,还能提供财务灵活性,提升退休生活品质。不过也要注意,这类产品的利率通常比传统贷款要高,而且会减少未来能留给继承人的资产。

这种方法适合你吗?

虽然动用房屋净值能提供财务灵活性,但有几件事一定要考虑清楚:

- 你长期的住房目标和生活方式需求

- 这对你整体财务状况和遗产规划的影响

- 当前市场状况和时机考量

- 有没有其他更适合你具体情况的选择

如果你想了解更多关于房屋净值解决方案如何适用于你的具体情况,MorningLee.ca的文章《退休收入减少不够花,不卖房不搬家,屋主套现养老笑哈哈》提供了更多深入见解。

加拿大央行降息25个基点!政策利率现为2.5%

今天,加拿大央行(Bank of Canada)如市场普遍预期的那样,将隔夜政策利率下调了25个基点,降至2.5%。昨天公布的通胀数据比预期要好,央行认为潜在通胀率(underlying inflation)目前为2.5%(年同比)。

最近这段时间,关税问题闹得沸沸扬扬,管理委员会(Governing Council)也一直在密切关注加拿大经济面临的风险和不确定性。这次降息主要是基于三方面考虑:加拿大劳动力市场进一步疲软、潜在通胀的上行压力减小,以及加拿大取消了大部分报复性关税,让未来通胀风险有所缓和。

虽然目前还存在不少不确定性,但经济走弱、通胀风险降低,管理委员会认为此时降息是合适的,有助于更好平衡未来的风险。

央行表示:“我们将持续评估各项风险,比往常更频繁地监测经济动态,并随时准备根据最新数据做出反应。”

今天的新闻稿还提到,受贸易争端影响,全球经济已经出现放缓迹象。美国的企业投资虽然表现强劲——主要靠人工智能(AI)相关支出拉动,但消费者态度谨慎,就业增长也在放缓。几乎可以肯定,美联储(Federal Reserve)今天下午也会宣布降息。

“受美国加征关税影响,欧元区的增长已经放缓。中国经济在上半年保持稳定,但随着投资减弱,增长似乎也在放缓。国际油价与七月货币政策报告(MPR)中假设的水平基本一致。金融环境持续宽松,股市上涨、债券收益率下降。加元对美元汇率保持稳定。”

加拿大经济在第二季度出现萎缩,增长率为-1.6%。由于一季度关税前出口激增,二季度出口大幅下降27%。企业投资也在二季度出现下滑。“未来几个月,人口增长放缓和劳动力市场疲软可能会给家庭支出带来压力。”

过去两个月就业人数下降。“失业主要集中在贸易敏感行业,其他行业的就业增长也在放缓,反映出企业招聘意愿不强。自三月以来失业率持续上升,八月已达到7.1%,工资增长也在继续放缓。”

📉 小编划重点:

- 央行降息25个基点,政策利率现为2.5%;

- 降息原因:劳动力市场疲软、通胀压力减小、关税风险降低;

- 全球经济受贸易战拖累,美联储今晚大概率跟随降息;

- 加拿大二季度经济负增长(-1.6%),出口暴跌27%;

- 失业率升至7.1%,工资增长放缓。

👇分析师点评:

加拿大央行对后续是否继续降息嘴很严,但照这个趋势下去,我们预计今年秋天还会再降一次。下一次议息日是10月29日,年底最后一场在12月10日。我们预计今年至少还会再降一次,政策利率可能会降至2.0%-2.25%。这有助于刺激对利率敏感的支出,尤其是住房领域——目前积压的需求还挺多的。

央行会谨慎行动,不过既然美联储今年还会继续降息,加拿大央行也就有了更多操作空间。虽然有人质疑为什么在核心通胀还在3%的时候就降息,但其他通胀指标显示潜在通胀其实只有2.5%左右。经济和劳动力市场放缓,为再次降息提供了条件。

隔夜互换市场的交易员们继续押注央行这一轮还会再降息,目前10月降息的概率大概是一半一半。

央行的表态说明,尽管它已经重启货币宽松来支持疲软的经济,但由于全球保护主义和关税可能带来通胀风险,它对过快地降息还是心存警惕。

——谢利·库珀博士(Dr. Sherry Cooper)

50年房贷摊还期真的能解决买房难题吗?

最近在温哥华和多伦多,大家又开始热议房市。房价迟迟不见回落,新的讨论焦点是:如果把房贷摊还期(amortization)拉长到50年,会不会让买房更容易一些?

从表面上看,拉长年限的确能让月供(monthly payment)下降。很多首购族(first-time buyers,首次买房的人)一听就觉得有点希望。毕竟同样是80万的贷款,25年还清和50年还清,每个月的差距可能就是上千块,这对年轻家庭来说不小。

支持这一做法的人认为,月供轻松一点,年轻人就能先“上车”,哪怕车贷期特别长。毕竟工资涨幅跟不上房价,用更长的年限,至少能把月供和收入拉到一个合理比例。短期内也能缓解大家的焦虑,不至于市场完全冻住。

但反对的声音同样不小。很多人提醒,50年房贷治标不治本。房价高、供应不足这些根本问题一点没解决。相反,拉长贷款期意味着总利息会吓人地高——很多情况下,最后付出去的利息可能是本金的两倍甚至更多。而且一旦遇上收入不稳定,或者利率再度上涨,房贷压力只会更大。

对买家和屋主来说,与其盯着“50年摊还期”这种还没落地的政策,不如先看看现在就能用的实际办法。比如:

- 利率锁定(Rate Hold):帮自己把利率锁住,最长可以保护120天,避免期间利率波动带来风险。

- 保险类贷款产品(Insured Mortgage Products):一些首购族可能符合资格,能降低首付要求,让上车更快。

- 再融资(Refinancing):已经有房的屋主可以通过释放房屋净值(home equity),缓解现金流压力。

- 反向抵押贷款(Reverse Mortgage):特别是55岁以上的屋主,可以用这种方式释放房产里的资金,不但能减轻自己的生活压力,还能帮助孩子付首付。这里有一篇相关的文章:退休收入减少不够花,不卖房不搬家,屋主套现养老笑哈哈,里面讲了很多长辈如何用房屋资产来应对生活成本上涨,甚至支持下一代。

说到底,50年房贷的讨论,其实更多反映的是大家对买房压力的焦虑。但现实中,真正能帮到你的,往往是已经存在的这些工具。别等着政策落地,完全可以先用身边的选择来创造更多喘息空间。

如果你也在思考自己能用哪种方法来应对当下的市场,不妨去 MorningLee.ca 看看。

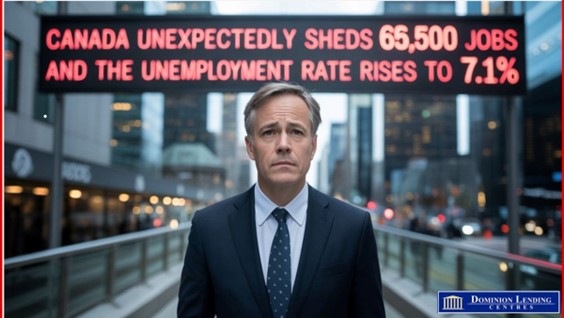

加拿大八月就业数据疲软,央行降息概率飙升!干货全解读

今天刚出炉的加拿大8月份劳动力市场调查报告(Labour Force Survey,LFS)结果有点令人失望——就业市场明显供大于求,整体经济也显得动力不足。八月就业人数减少了6.6万,降幅0.3%,而七月就已经减少了4.1万(-0.2%)。这波下跌主要来自兼职岗位大幅缩水(-6万,-1.5%),全职就业则基本没动——虽然七月份也刚跌过一轮(-5.1万,-0.3%)。

就业率(指工作年龄人口中已有工作的比例)在八月又跌了0.2%,降到60.5%,连续两个月下滑。其实从今年年初开始,就业率就一路走低,1月到8月总共掉了0.6%。

更让人担忧的是,自雇人士这个月也减少了4.3万(-1.6%)。其实自雇就业从2024下半年到2025年初本来还有点起色,可惜最近几个月又掉回去了,把之前的涨幅全赔光了。

私营部门上个月少了7500个岗位,公共部门则更惨,砍掉了1.5万。从地区来看,安省、阿尔伯塔省和BC省是就业流失的“重灾区”。

七八月之间找工作也越来越难:七月份失业的人中,只有15.2%在八月份成功找到新工作——远低于2017–2019年同期的平均水平(23.3%,未季调数据)。

劳动参与率(15岁及以上人口中正在工作或找工作的比例)也小幅下降0.1%,来到65.1%。

📌 学生暑期就业,情况也不乐观

每年5月到8月,LFS会特别统计那些3月份还在全职读书、且计划秋季返校的学生们的就业状况。今年八月,返校学生的失业率高达16.9%,跟一年前差不多(16.3%,未季调)。

如果把整个2025暑期(5–8月)拉平来看,15–24岁返校学生的平均失业率是17.9%,创下了自2009年(18.0%)以来最高——除了疫情爆发的2020年。而且注意,这个数字从2022年暑假(10.4%)开始就每年都在涨。

今年暑期,男学生的失业率(19.2%)也比女学生(16.8%)更高。

📉 哪些行业最惨?哪些还行?

专业/科学与技术服务行业八月掉了2.6万岗位(-1.3%),结束了之前连续五个月的平稳状态。不过相比一年前,这个行业其实还多了3.6万人(+1.8%)。

运输和仓储业八月也惨淡,减少了2.3万岗位(-2.1%),把七月那点儿涨幅全吐回去了。跟去年比的话,基本算没变化。

2025年8月各行业就业人数变动情况

制造业八月少了1.9万人(-1.0%)。如果对比2025年1月的高点,制造业已经累计流失5.8万岗位(-3.1%)。

不过,建筑业倒是反弹了,八月新增1.7万岗位(+1.1%),差不多把七月跌的(-2.2万)给补回来了。这行业今年一直没啥大波动,八月是自一月份以来第一次明显增长。

🏙 省份表现:安省、BC省、阿省都不理想

安省八月就业减少2.6万(-0.3%)。如果对比今年二月的高点,安省已累计流失6.6万岗位(-0.8%)。不过因为找工作的人也变少了,安省失业率反而微降0.2%到7.7%。

其实从年初开始,南安省地区经济就一直不太稳,尤其是汽车和零部件出口受关税威胁甚至正式加税的影响很大。在全国前20大普查都会区(census metropolitan areas, CMA)中,八月失业率最高的地方是:

- 温莎(11.1%,一月份才9.1%)

- 奥沙华(9.0% vs. 1月8.2%)

- 多伦多(8.9% vs. 1月8.8%)

(以上为三个月移动平均值)

BC省八月就业减少1.6万(-0.5%),也是连续第二个月下跌。主要流失的是核心工作年龄的男性(-1.3万,-1.2%)。全省失业率上升0.3%至6.2%。

阿尔伯塔省也不妙,八月就业减少1.4万(-0.6%),同样是“两连跌”。制造业、批发与零售业是主要拖累。阿省失业率飙升0.6%到8.4%,是自2017年8月以来最高(除2020–2021疫情期之外)。

2025年8月各省及地区失业率

南安大略普查都会区失业率位居全国前列

其他省份:新不伦瑞克(-6500; -1.6%)、曼尼托巴(-5200; -0.7%)、纽芬兰与拉布拉多(-3200; -1.3%)就业也在降。只有爱德华王子岛逆势上涨(+1100; +1.2%)。

魁北克省就业人数连续两个月基本没变,但因为找工作的人大增2.4万(+9.0%),推高失业率0.5%至6.0%。

📊 工作时长与工资涨幅

八月全国总工时基本没变(+0.1%),但比一年前多了0.9%。

员工平均小时工资同比增长3.2%(涨了$1.12,达到$36.31),略低于七月的3.3%(未季调)。

📌 市场影响 & 央行下一步怎么走?

数据一出,加拿大两年期国债收益率应声下跌约4个基点,加元也对其他货币走弱。隔夜指数互换(Overnight Swaps)市场现在完全定价央行年底前会降息25个基点,甚至九月份降息的概率已经飙到85%左右!

不过加拿大央行(BoC)之前也明确说过:他们最关心的还是通胀数据,经济放缓是次要的。所以9月到底降不降,可能还得看利率决议前一天发布的消费者物价指数(CPI)数据。

———

🇺🇸 顺便提一句美国今早发布的非农就业(Nonfarm Payrolls):那边情况也不太妙——就业增长几乎停滞,失业率微升到4.3%。信息业、金融业、制造业、联邦政府和商业服务等行业八月都在裁员,只有医疗保健、休闲和酒店业还在招人。

市场现在普遍预期美联储(Fed)将在9月17日降息25个基点。美联储主席鲍威尔(Jay Powell)最近可没少被白宫施压。只要八月核心通胀别意外大涨,美联储重启降息基本是板上钉钉。

作者:Sherry Cooper博士